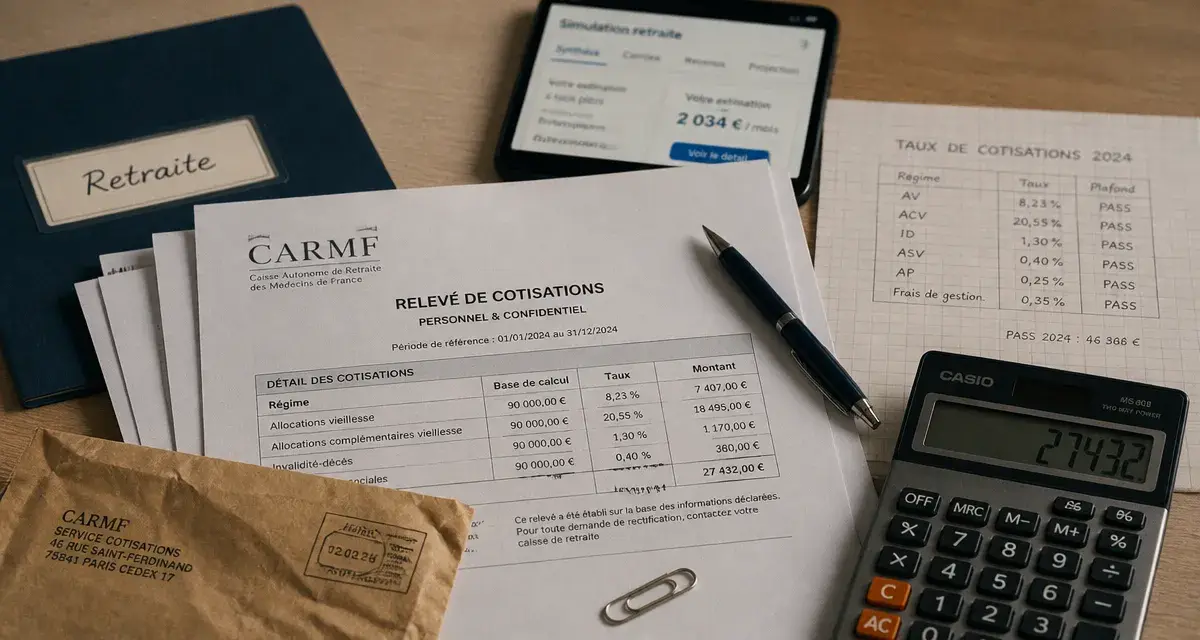

Cotisation CARMF : 11,80 % de taux complémentaire et 3 seuils clés pour anticiper vos charges

Pour un médecin libéral, la maîtrise de sa protection sociale repose sur une compréhension fine de ses charges sociales. La cotisation CARMF (Caisse Autonome de Retraite des Médecins de France) constitue souvent le poste de dépense le plus important après les frais de cabinet. Son calcul suit une mécanique précise qui, une fois décryptée, permet une gestion de trésorerie prévisible. Entre les régimes obligatoires, les spécificités de secteur et les ajustements provisionnels, voici comment naviguer dans vos obligations de retraite et de prévoyance.

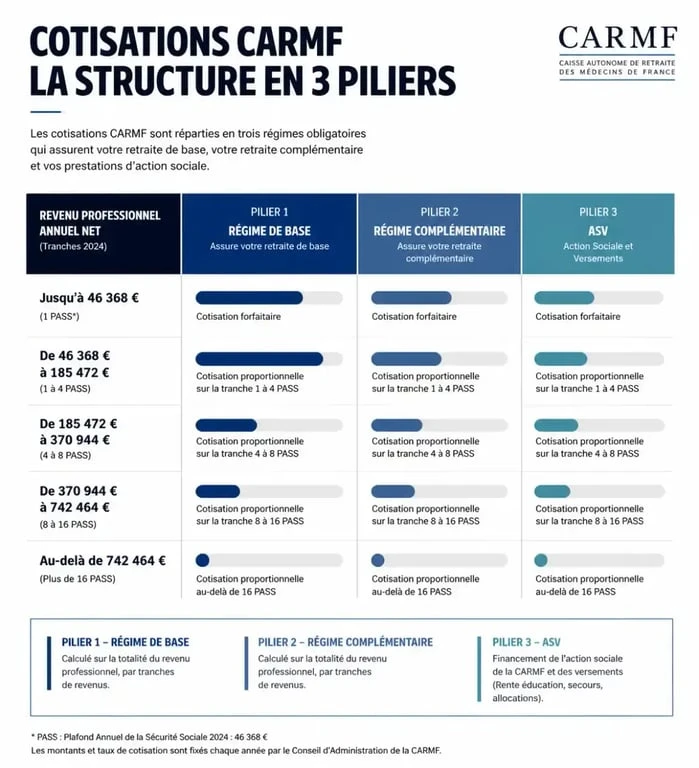

Les trois piliers du régime de retraite des médecins libéraux

La retraite du médecin libéral se structure autour de trois régimes distincts, auxquels s’ajoute une couverture prévoyance. Chaque cotisation versée alimente une protection spécifique, garantissant une pension de base, une retraite complémentaire et une solidarité entre confrères.

Le régime de base

Piloté par la CNAVPL et collecté par la CARMF, le régime de base fonctionne par points. Son calcul s’appuie sur deux tranches de revenus définies par le Plafond Annuel de la Sécurité Sociale (PASS) :

- Tranche 1 : Elle concerne les revenus allant de 0 à 1 PASS, avec un taux de 8,23 %.

- Tranche 2 : Elle s’applique sur la fraction des revenus comprise entre 0 et 5 PASS, avec un taux de 1,87 %.

Le régime complémentaire vieillesse

Ce régime représente une part majeure de votre future pension. Il est proportionnel aux revenus nets d’activité indépendante. Le taux de cotisation est fixé à 11,80 % dans la limite de revenus allant jusqu’à 168 210 € (environ 3,5 PASS). Ce régime permet d’acquérir des points dont la valeur de service est réévaluée périodiquement par le conseil d’administration de la caisse.

L’Allocation Supplémentaire de Vieillesse (ASV)

L’ASV concerne les médecins conventionnés. Elle se compose d’une part forfaitaire et d’une part proportionnelle (3,80 % des revenus conventionnés). Si vous exercez en Secteur 1, les caisses d’Assurance Maladie prennent en charge les deux tiers de cette cotisation, un avantage financier direct par rapport au Secteur 2.

Mécanisme de calcul et calendrier des appels de fonds

La gestion de la cotisation CARMF demande de la rigueur, notamment en raison de la temporalité des prélèvements. Les cotisations sont calculées sur les revenus nets d’activité indépendante (BNC), avec un décalage qui peut surprendre en cas de variation brutale d’activité.

En début d’année, la CARMF appelle des cotisations provisionnelles basées sur vos revenus de l’année N-2. À la suite de votre déclaration sociale et fiscale, la caisse procède à une régularisation. Si votre activité progresse, l’impact financier réel sur vos cotisations se manifeste avec deux ans de décalage. Il est donc recommandé de provisionner les sommes nécessaires pour couvrir ces régularisations.

Pour éviter les déséquilibres, la CARMF permet d’ajuster ses cotisations provisionnelles. Si vous anticipez une baisse de revenus, vous pouvez demander un recalcul immédiat de vos acomptes. À l’inverse, pour un cabinet en forte croissance, verser des acomptes volontaires aide à lisser la charge fiscale et sociale sur l’année.

Le début d’activité : exonérations et réductions spécifiques

S’installer en libéral représente un investissement important. Pour faciliter cette transition, la CARMF prévoit des dispositifs d’allègement pour les nouveaux médecins. Ces mesures limitent la pression financière durant les premières années d’exercice.

Durant les deux premières années civiles, les cotisations aux régimes de base, complémentaire et ASV sont calculées sur une base forfaitaire réduite. Par exemple, pour un médecin de moins de 40 ans s’installant en Secteur 1, la cotisation totale est nettement inférieure à celle d’un praticien installé depuis plusieurs années. La cotisation forfaitaire de début d’activité se situe généralement entre 3 500 € et 4 500 € par an.

Cet allègement permet au praticien de se concentrer sur le développement de sa patientèle et la structuration de son cabinet. Il est toutefois nécessaire de ne pas s’habituer à ces montants planchers et d’anticiper la hausse mécanique des cotisations dès la troisième année, lorsque le calcul bascule sur les revenus réels.

Tableau synthétique des taux et plafonds

Ce récapitulatif des taux applicables sur les revenus d’activité vous aide à réaliser vos propres simulations de charges.

| Régime | Assiette de calcul | Taux / Montant |

|---|---|---|

| Régime de Base (Tranche 1) | 0 à 48 060 € (1 PASS) | 8,23 % |

| Régime de Base (Tranche 2) | 0 à 240 300 € (5 PASS) | 1,87 % |

| Complémentaire Vieillesse | Revenus jusqu’à 168 210 € | 11,80 % |

| ASV (Part proportionnelle) | Revenus conventionnés | 3,80 % |

| Invalidité-Décès | Forfait selon classe de revenus | 626 € à 1 010 € |

Cas particuliers : Secteurs, cumul retraite et collaborateurs

Le montant de votre cotisation CARMF dépend également de votre statut conventionnel et de votre mode d’exercice.

L’impact du secteur conventionnel

Le choix entre le Secteur 1 (honoraires opposables) et le Secteur 2 (honoraires libres) modifie le coût de l’ASV. En Secteur 1, l’Assurance Maladie finance 66 % de la part forfaitaire et de la part proportionnelle de l’ASV. En Secteur 2, cette participation est nulle, sauf si vous avez adhéré à l’OPTAM (Option Pratique Tarifaire Maîtrisée), qui permet de bénéficier de certains avantages sociaux du Secteur 1.

Le médecin collaborateur libéral

Le collaborateur libéral est un travailleur indépendant redevable de ses propres cotisations CARMF. Ses revenus étant souvent moindres en début de carrière, il bénéficie fréquemment des tranches minimales ou des réductions de début d’activité. Il doit toutefois déclarer avec précision ses honoraires rétrocédés, qui servent de base au calcul.

Le cumul emploi-retraite

Les médecins souhaitant poursuivre une activité après la liquidation de leur pension peuvent le faire sous le régime du cumul emploi-retraite. Des cotisations restent dues, mais certaines d’entre elles peuvent désormais générer de nouveaux droits à la retraite, sous réserve de respecter les plafonds et durées en vigueur. Ce dispositif rend la poursuite d’activité plus attractive, les prélèvements ne constituant plus uniquement des cotisations de solidarité.

La maîtrise de la cotisation CARMF demande une anticipation constante. En utilisant le simulateur officiel de la caisse et en suivant rigoureusement vos revenus N-1 et N-2, vous transformez cette contrainte réglementaire en un levier de protection sociale prévisible.

- Création de l’espace pro impôts : le SIREN, le lien 72 h et le code d’activation postal - 4 août 2026

- Six Sigma : réduire la variabilité des processus sans multiplier les contrôles - 4 août 2026

- Salaire d’un commissaire aux comptes : de 40 000 € à 80 000 € selon l’expérience et le cabinet - 3 août 2026

Articles qui pourraient vous intéresser :

SEO pour avocat : 3 piliers techniques et stratégie locale pour capter vos clients

SEO pour avocat : 3 piliers techniques et stratégie locale pour capter vos clients

Créer une société en Andorre : 3 000 € de capital et les étapes pour réussir votre implantation

Créer une société en Andorre : 3 000 € de capital et les étapes pour réussir votre implantation

Statut de consultant : 4 critères décisifs pour sécuriser votre activité

Statut de consultant : 4 critères décisifs pour sécuriser votre activité

Raison sociale d’une entreprise : définition, protection et obligations légales

Raison sociale d’une entreprise : définition, protection et obligations légales