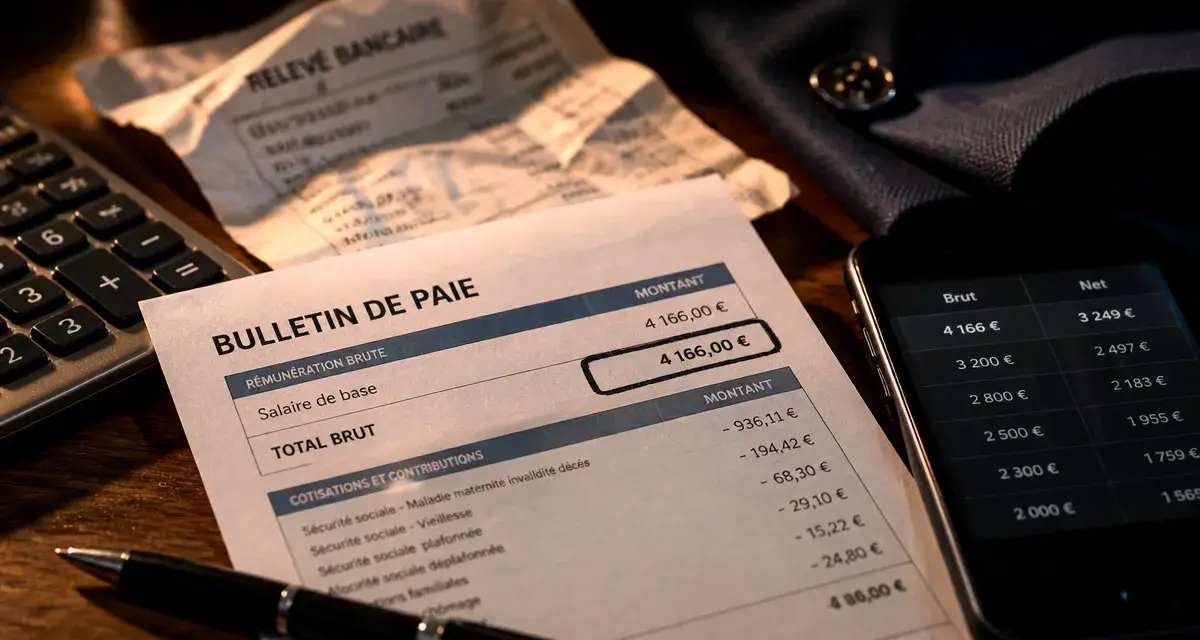

4 166 € brut en net : quel salaire réel sur votre compte ?

Passer d’une proposition de salaire brut à une réalité nette sur son compte bancaire est une étape clé de toute négociation. Pour un montant de 4 166 € brut par mois, la conversion dépend de plusieurs facteurs, notamment votre statut professionnel et les prélèvements fiscaux. Ce salaire, qui correspond à environ 50 000 € par an, vous place dans une tranche de rémunération supérieure à la moyenne nationale.

Conversion immédiate : 4 166 € brut en net mensuel et annuel

Pour obtenir une vision claire de votre pouvoir d’achat, il est nécessaire de distinguer le salaire net social du salaire net après prélèvement à la source. Voici les chiffres clés pour un salarié du secteur privé en France :

| Période | Salaire Brut | Net (Non-Cadre) | Net (Cadre) |

|---|---|---|---|

| Mensuel | 4 166 € | 3 294 € | 3 293 € |

| Annuel | 49 992 € | 39 527 € | 39 515 € |

La différence entre un profil cadre et non-cadre est aujourd’hui minime sur le net à payer, suite à l’unification des caisses de retraite complémentaire. Toutefois, des variations peuvent subsister selon les conventions collectives ou les contrats de prévoyance spécifiques à chaque entreprise.

Le salaire net après impôt à la source

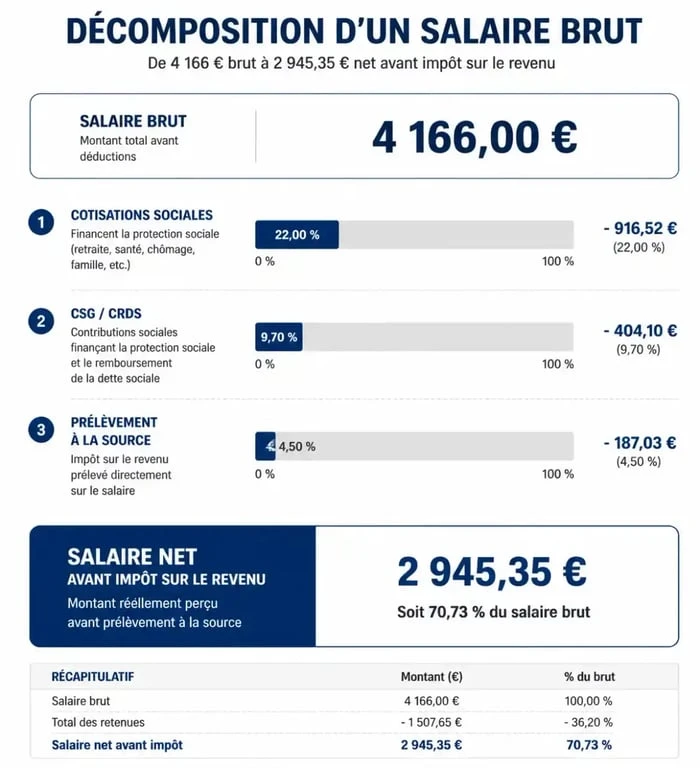

Le montant qui arrive réellement sur votre compte bancaire chaque mois dépend de votre taux d’imposition personnalisé. Pour un célibataire sans enfant avec un salaire de 4 166 € brut, le taux moyen de prélèvement à la source se situe généralement autour de 11 %. Après l’impôt, vous percevrez environ 2 932 € net par mois.

Comprendre la fiche de paie : où partent les cotisations ?

L’écart entre le brut et le net s’explique par les cotisations sociales salariales. Ces prélèvements financent la santé, la retraite, le chômage et la famille. Pour un salaire de 4 166 €, les charges représentent environ 21 % à 25 % du montant brut.

La CSG et la CRDS : les piliers du prélèvement

La Contribution Sociale Généralisée (CSG) et la Contribution au Remboursement de la Dette Sociale (CRDS) sont calculées sur une base spécifique appelée « assiette », qui correspond généralement à 98,25 % du salaire brut. Pour un revenu de ce niveau, la CSG se décompose en une part déductible du revenu imposable (5,1 %) et une part non déductible (2,4 %).

Les cotisations de retraite et prévoyance

À 4 166 € brut, vous dépassez légèrement le Plafond Mensuel de la Sécurité Sociale (PMSS). Vos cotisations de retraite s’appliquent donc sur deux tranches, avec des taux distincts. Les cadres cotisent également à l’APEC, bien que le montant reste symbolique par rapport au salaire global.

Ces prélèvements ne sont pas une perte sèche, mais un investissement différé. Le salaire brut protège vos droits futurs tout en réduisant votre disponible immédiat. En acceptant cette retenue, vous financez une couverture qui prend le relais en cas d’aléa de la vie ou lors de votre départ à la retraite. Ce mécanisme de solidarité transforme une partie de votre travail actuel en une sécurité financière pour l’avenir.

Statut Cadre vs Non-Cadre : quelles différences réelles ?

Historiquement, le statut cadre coûtait plus cher en cotisations, réduisant le net par rapport à un non-cadre. Aujourd’hui, cette distinction est moins marquée sur le bulletin de salaire, mais elle reste fondamentale pour d’autres aspects de la vie professionnelle.

Le régime de prévoyance et la retraite complémentaire

Les cadres bénéficient obligatoirement d’un contrat de prévoyance « décès » financé majoritairement par l’employeur. En termes de retraite, bien que les taux soient harmonisés, les cadres accumulent souvent plus de points sur la tranche supérieure de leur rémunération, ce qui influence le calcul de la pension à long terme.

Le temps de travail et les responsabilités

Un salaire de 4 166 € brut pour un cadre est souvent associé à un forfait jours. Contrairement aux 35 heures, le cadre est rémunéré pour une mission et un nombre de jours travaillés à l’année. Cela offre une plus grande autonomie dans l’organisation du temps, mais implique souvent une charge mentale et une disponibilité accrues.

Comment optimiser et négocier ce niveau de salaire ?

Si vous êtes en phase de recrutement ou d’entretien annuel, le montant brut n’est qu’une partie de l’équation. À ce niveau de rémunération, d’autres leviers peuvent augmenter votre net global sans forcément passer par une hausse du salaire de base.

L’épargne salariale est un levier puissant. Vérifiez si l’entreprise propose de l’intéressement ou de la participation. Placer ces sommes sur un PEE (Plan d’Épargne Entreprise) avec un abondement de l’employeur est fiscalement très avantageux. Pensez aussi aux avantages en nature comme une voiture de fonction, la prise en charge intégrale de la mutuelle ou des titres-restaurant de haute valeur, qui peuvent représenter plusieurs centaines d’euros de net supplémentaire par mois.

Le télétravail constitue également un gain indirect. Bien que non monétaire au sens strict, l’économie de frais de transport et le gain de temps personnel ont une valeur réelle que vous pouvez intégrer dans votre réflexion. Pour comparer efficacement deux offres, demandez toujours le Net à Payer Avant Impôt. C’est l’indicateur le plus fiable car il neutralise les différences de situation familiale qui modifient votre impôt à la source mais ne dépendent pas de l’employeur.

Récapitulatif pour 4 166 € brut

Voici ce qu’il faut retenir pour un salaire mensuel brut de 4 166 € :

- Le salaire net social se situe autour de 3 294 €.

- Le salaire net après impôt est d’environ 2 932 €.

- Le coût total pour l’employeur est proche de 6 000 € par mois, incluant les cotisations patronales.

- Ce niveau de revenu est environ 2,3 fois supérieur au SMIC brut actuel.

Ces chiffres sont des estimations moyennes. Des variables comme la commune de résidence, le secteur d’activité ou des options de mutuelle haut de gamme peuvent faire varier le résultat final. L’utilisation d’un simulateur de fiche de paie détaillé reste la meilleure option pour obtenir un calcul au centime près selon votre situation personnelle.

- Changer un planning au travail : 7 jours ouvrés, refus légitime et règles du temps partiel - 10 août 2026

- Entreprise anglo-saxonne : gouvernance actionnariale, FTSE 100 et secteurs dominants - 10 août 2026

- 2370 € brut en net : comptez environ 1819,91 € avant impôt, avec des écarts selon votre statut - 9 août 2026

Articles qui pourraient vous intéresser :

Appel aux Prud’hommes : 1 mois pour contester et les indemnités garanties malgré la procédure

Appel aux Prud’hommes : 1 mois pour contester et les indemnités garanties malgré la procédure

Contrat de travail non signé : quels risques pour vos allocations France Travail ?

Contrat de travail non signé : quels risques pour vos allocations France Travail ?

Rupture conventionnelle et création d’entreprise : 3 étapes pour sécuriser vos revenus

Rupture conventionnelle et création d’entreprise : 3 étapes pour sécuriser vos revenus

Vente d’entreprise : 3 droits fondamentaux et l’article L.1224-1 pour protéger votre contrat

Vente d’entreprise : 3 droits fondamentaux et l’article L.1224-1 pour protéger votre contrat