Auto-entrepreneur ou SASU : 5 critères pour choisir le statut adapté à votre projet

Choisir entre le statut d’auto-entrepreneur et celui de la SASU (Société par Actions Simplifiée Unipersonnelle) est le premier dilemme de nombreux créateurs d’entreprise. D’un côté, une simplicité administrative immédiate pour tester une activité ; de l’autre, une structure juridique robuste offrant une protection sociale étendue et des leviers d’optimisation fiscale. Ce choix influence directement votre imposition, votre niveau de retraite et la crédibilité de votre projet auprès de vos partenaires bancaires ou clients.

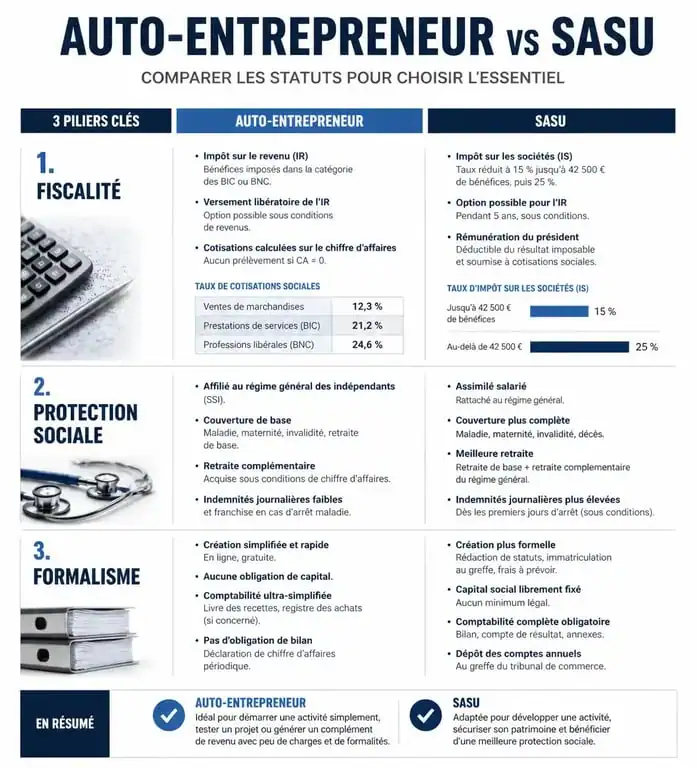

La structure juridique : entreprise individuelle vs société

La différence fondamentale réside dans la nature de l’entité. En tant qu’auto-entrepreneur, vous ne formez qu’une seule et même personne avec votre entreprise. Bien que votre patrimoine personnel soit protégé par la loi, la confusion entre l’individu et l’activité reste réelle sur le plan administratif.

À l’inverse, la SASU est une personne morale distincte. Elle possède son propre patrimoine, son capital social et ses statuts. Cette séparation offre un cadre formel. Si vous envisagez de lever des fonds, de recruter ou de transformer votre structure en SAS avec plusieurs associés, la SASU est le véhicule adapté à cette ambition.

Le formalisme de création et de gestion

L’auto-entreprise se distingue par sa légèreté. Quelques clics sur le portail de l’URSSAF suffisent pour obtenir un numéro SIRET. Il n’y a pas de capital social à déposer, pas de statuts complexes à rédiger, et la comptabilité se limite à la tenue d’un livre des recettes et des achats. C’est le statut idéal pour démarrer sans frais fixes.

La SASU impose un formalisme plus lourd : rédaction des statuts, dépôt du capital social sur un compte bloqué, publication d’une annonce légale, immatriculation au RCS et tenue d’une comptabilité rigoureuse avec bilan annuel.

Le match de la fiscalité : impôt sur le revenu ou impôt sur les sociétés

Le régime fiscal est souvent l’arbitre final. En micro-entreprise, vous êtes imposé sur votre chiffre d’affaires encaissé. L’administration applique un abattement forfaitaire pour frais professionnels (71 % pour l’achat-revente, 50 % pour les prestations de services BIC, 34 % pour les BNC). Le reliquat est ajouté à vos autres revenus du foyer pour le calcul de l’impôt sur le revenu.

En SASU, le principe diffère radicalement. La société est soumise par défaut à l’Impôt sur les Sociétés (IS). L’impôt est calculé sur le bénéfice réel, soit le chiffre d’affaires diminué de toutes les charges déductibles, incluant les loyers, le matériel et votre rémunération. Si la société ne réalise pas de bénéfice, elle ne paie pas d’IS.

Le traitement des frais professionnels

C’est ici qu’un point de bascule apparaît. L’auto-entrepreneur ne peut déduire aucune charge réelle. Si vos dépenses (matières premières, logiciels, déplacements) dépassent l’abattement forfaitaire, vous payez de l’impôt sur des sommes déjà dépensées. La SASU, en permettant la déduction de chaque euro investi, devient plus avantageuse dès que vos charges d’exploitation sont significatives.

Protection sociale et rémunération : deux mondes opposés

Le statut social du dirigeant est un point de divergence majeur. L’auto-entrepreneur est un Travailleur Non-Salarié (TNS), affilié à la Sécurité Sociale des Indépendants. Ses cotisations sont calculées sur son chiffre d’affaires. S’il ne réalise pas de CA, il ne paie rien, mais il ne valide pas de droits à la retraite.

Le président de SASU est un assimilé-salarié. S’il se verse un salaire, il bénéficie d’une protection sociale proche de celle d’un cadre, hors chômage. Le coût est toutefois élevé : les charges sociales représentent environ 75 % du salaire net. Pour 2 000 € net, la société doit décaisser environ 3 500 € au total.

L’arbitrage entre salaire et dividendes

La SASU offre un levier d’optimisation : les dividendes. Après paiement de l’IS, le président peut se verser le bénéfice sous forme de dividendes, soumis à la Flat Tax de 30 %. Bien qu’ils n’ouvrent pas de droits à la retraite, ils permettent de sortir de la trésorerie avec une pression fiscale inférieure à celle d’un salaire classique, à condition d’avoir une couverture sociale par ailleurs.

Le seuil de rentabilité et la gestion des plafonds

Le choix dépend aussi des limites chiffrées. L’auto-entrepreneur est contraint par des plafonds de chiffre d’affaires (188 700 € pour les activités commerciales et 77 700 € pour les prestations de services). Si vous dépassez ces seuils deux années consécutives, vous basculez automatiquement dans le régime réel. La SASU, elle, n’a aucune limite de croissance.

Au-delà de la limite légale, il existe un seuil économique où la société devient indispensable. Lorsqu’un projet quitte la phase d’expérimentation pour devenir une activité pérenne, la gestion au forfait de la micro-entreprise peut freiner l’investissement. La SASU permet de piloter son entreprise par le résultat, offrant une lecture plus fine de la rentabilité réelle.

| Caractéristique | Auto-entrepreneur | SASU |

|---|---|---|

| Personnalité juridique | Entreprise individuelle | Société (personne morale) |

| Coûts de création | Gratuit | 500 € à 1 500 € |

| Base des cotisations | Chiffre d’affaires | Rémunération réelle |

| Déduction des frais | Impossible | Réelle |

| Régime social | TNS | Assimilé-salarié |

| Plafond de CA | Oui | Aucun |

Comment trancher selon votre profil ?

Si vous lancez une activité de conseil avec peu de frais, que vous conservez une activité salariée ou que vous voulez tester le marché, l’auto-entrepreneur est le choix de la raison. La simplicité de sortie est égale à la simplicité d’entrée : si l’activité ne décolle pas, une simple déclaration suffit pour arrêter.

En revanche, si votre projet nécessite des investissements comme l’achat de stock, la location de bureaux ou du matériel coûteux, la SASU s’impose. Elle est également préférable si vous bénéficiez de l’ARE : en ne vous versant pas de salaire, vous pouvez cumuler vos allocations chômage tout en laissant les bénéfices s’accumuler dans la trésorerie pour un réinvestissement futur.

Enfin, considérez la dimension d’image. Pour certains grands comptes, traiter avec une « société » rassure davantage qu’une collaboration avec une « micro-entreprise », perçue parfois comme plus précaire. Ce critère peut peser dans la balance si votre stratégie commerciale repose sur des contrats B2B d’envergure.

- Clients, fournisseurs, concurrents : les acteurs qui façonnent le micro-environnement - 27 juillet 2026

- Froid, chaleur, droit de retrait : 18°C, 28°C et 30°C, les repères à connaître - 27 juillet 2026

- Tarif auto-entrepreneur multiservice : comment calculer vos prix et rester compétitif - 26 juillet 2026

Articles qui pourraient vous intéresser :

Créer une société en Andorre : 3 000 € de capital et les étapes pour réussir votre implantation

Créer une société en Andorre : 3 000 € de capital et les étapes pour réussir votre implantation

Statut de consultant : 4 critères décisifs pour sécuriser votre activité

Statut de consultant : 4 critères décisifs pour sécuriser votre activité

Dénomination ou raison sociale : comment choisir et protéger le nom de votre entreprise

Dénomination ou raison sociale : comment choisir et protéger le nom de votre entreprise

Changement d’adresse sur le Kbis : procédure, délais et documents obligatoires

Changement d’adresse sur le Kbis : procédure, délais et documents obligatoires