SASU : protection du patrimoine, régime social et le vrai coût de la sécurité

Choisir le cadre juridique de son entreprise est une étape fondatrice qui conditionne autant la protection du dirigeant que la croissance de l’activité. Parmi les options disponibles, la Société par Actions Simplifiée Unipersonnelle (SASU) s’impose comme la structure privilégiée des créateurs en France. Ce succès repose sur un équilibre entre flexibilité contractuelle et couverture sociale pour l’associé unique. Cette sérénité a toutefois un coût, notamment en termes de prélèvements sociaux. Voici une analyse pour arbitrer entre liberté de gestion et contraintes administratives.

La protection du patrimoine et la responsabilité limitée

L’argument majeur en faveur de la SASU réside dans la séparation entre les biens personnels de l’entrepreneur et les actifs de l’entreprise. La SASU crée une personne morale distincte, ce qui protège vos avoirs privés.

Une responsabilité cantonnée aux apports

En tant qu’associé unique, votre responsabilité financière est limitée au montant du capital social que vous avez injecté. En cas de difficultés ou de faillite, les créanciers professionnels ne peuvent saisir que les biens appartenant à la société, comme le matériel, les stocks ou la trésorerie. Votre résidence, votre véhicule personnel et vos économies privées restent à l’abri des poursuites.

Les limites de l’écran juridique

Cette protection n’est pas absolue. Deux situations peuvent lever ce bouclier. En cas de faute de gestion, si un tribunal estime que les difficultés découlent de décisions imprudentes, frauduleuses ou d’une négligence grave, le président peut être condamné à combler le passif sur ses deniers personnels. Par ailleurs, les banques exigent quasi systématiquement que le dirigeant se porte caution solidaire pour obtenir un prêt professionnel. Dans ce cas, la distinction juridique s’efface devant l’engagement contractuel.

Un régime social protecteur mais onéreux

La SASU se distingue de l’EURL par le statut social de son dirigeant. Le président est considéré comme un assimilé salarié.

L’affiliation au régime général de la Sécurité sociale

Le président de SASU bénéficie d’une protection sociale quasi identique à celle des salariés cadres. Cela inclut une couverture santé, une prévoyance et une retraite. Contrairement aux Travailleurs Non-Salariés (TNS) qui dépendent de la Sécurité Sociale des Indépendants, le président de SASU cotise à des caisses offrant des prestations souvent plus généreuses, particulièrement pour la retraite complémentaire.

La SASU permet de concevoir une stratégie de protection sur mesure. La société devient le réceptacle d’une activité sécurisée, permettant de ventiler les revenus vers des investissements personnels ou d’autres véhicules financiers. Cette approche modulaire offre une lisibilité sur le coût de la protection sociale, facilitant la projection à long terme du dirigeant qui souhaite sanctuariser ses droits futurs sans sacrifier sa flexibilité immédiate.

Le coût des cotisations

Cette sécurité se paie au prix fort. Les charges sociales en SASU représentent environ 70 % à 80 % du salaire net versé. Pour un entrepreneur qui souhaite se verser un revenu confortable, la facture peut devenir dissuasive. De plus, le président de SASU ne bénéficie d’aucune couverture contre le chômage, bien qu’il paie des cotisations élevées pour les autres risques.

Flexibilité des statuts et crédibilité professionnelle

La SASU offre une liberté de rédaction absente des autres formes juridiques unipersonnelles. Cette souplesse constitue un atout stratégique pour le développement de l’entreprise.

Une rédaction sur mesure

Le Code de commerce laisse une grande latitude à l’associé unique pour organiser le fonctionnement de sa société. Vous pouvez définir librement les règles de nomination du président, les modalités de prise de décision ou les conditions de transfert d’actions. Cette liberté permet d’adapter les statuts à la nature de l’activité, qu’il s’agisse de conseil, de commerce ou d’artisanat.

L’évolutivité vers la SAS

La SASU est, par nature, une SAS qui ne compte qu’un seul associé. Le passage de un à plusieurs associés s’effectue avec simplicité. Une cession d’actions ou une augmentation de capital permet à la SASU de devenir automatiquement une SAS, sans changement de forme juridique, sans frais de transformation complexes et sans modification du numéro SIRET. C’est le statut adapté pour un projet destiné à accueillir des investisseurs ou des partenaires.

Fiscalité et arbitrage entre salaire et dividendes

Le choix de la SASU impacte la manière dont l’entrepreneur optimise ses revenus et sa fiscalité.

L’impôt sur les sociétés (IS) par défaut

La SASU est soumise à l’impôt sur les sociétés. Les bénéfices sont taxés à un taux réduit jusqu’à 42 500 €, puis au taux normal. La rémunération du président est déductible du bénéfice imposable, ce qui permet de piloter le résultat de l’entreprise.

L’option pour l’impôt sur le revenu (IR)

Il est possible d’opter pour le régime des sociétés de personnes pendant les 5 premiers exercices. Les bénéfices sont alors imposés directement au niveau de l’associé unique dans la catégorie des BIC, BNC ou BA. Cette option est intéressante si l’entreprise génère des déficits au démarrage, car ceux-ci peuvent être imputés sur le revenu global du foyer fiscal.

Le levier des dividendes

Les dividendes versés par une SASU ne sont pas soumis aux cotisations sociales. Ils subissent uniquement les prélèvements sociaux au taux de 17,2 % et l’impôt sur le revenu, souvent via la Flat Tax de 30 %. Cela permet un arbitrage financier : se verser un petit salaire pour la protection sociale et compléter par des dividendes pour optimiser la pression fiscale globale.

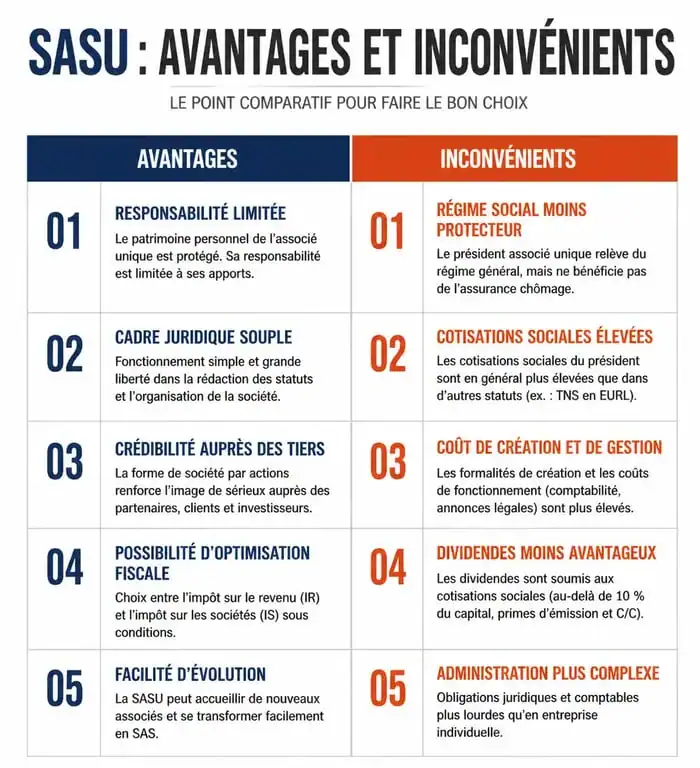

Synthèse des avantages et inconvénients

| Caractéristique | Avantages | Inconvénients |

|---|---|---|

| Protection sociale | Régime général protecteur | Charges sociales élevées (env. 75 %) |

| Patrimoine | Responsabilité limitée aux apports | Caution personnelle souvent exigée |

| Gouvernance | Souplesse des statuts | Formalisme juridique rigoureux |

| Fiscalité | Dividendes sans charges sociales | Pas de couverture chômage |

| Évolution | Transformation facile en SAS | Coûts de gestion supérieurs à l’EI |

Les contraintes administratives et comptables

La contrepartie de la puissance juridique de la SASU est une exigence administrative supérieure à celle d’une micro-entreprise.

Une comptabilité d’engagement

Une SASU doit tenir une comptabilité complète : journal, grand livre et livre d’inventaire. À la clôture de chaque exercice, vous devez établir des comptes annuels. Le recours à un expert-comptable est indispensable pour éviter les erreurs fiscales et garantir la conformité des déclarations.

Le formalisme juridique annuel

Vous devez respecter le formalisme des sociétés. Cela implique de consigner chaque décision importante dans un registre des décisions de l’associé unique. L’approbation des comptes doit faire l’objet d’un procès-verbal annuel et le dépôt des comptes au Greffe du Tribunal de Commerce est une obligation légale entraînant des frais de publication.

La SASU est un outil pour l’entrepreneur qui privilégie la sécurité sociale et la crédibilité vis-à-vis des tiers. Elle convient aux projets ambitieux, aux consultants à forte valeur ajoutée et à ceux qui souhaitent dissocier clairement leur patrimoine personnel de leur activité. Si le coût des charges sociales est un frein, une analyse comparative avec l’EURL ou l’entreprise individuelle permet de trancher, mais peu de statuts offrent autant de libertés stratégiques sur le long terme.

Articles qui pourraient vous intéresser :

Créer une société en Andorre : 3 000 € de capital et les étapes pour réussir votre implantation

Créer une société en Andorre : 3 000 € de capital et les étapes pour réussir votre implantation

Dénomination ou raison sociale : comment choisir et protéger le nom de votre entreprise

Dénomination ou raison sociale : comment choisir et protéger le nom de votre entreprise

Article L 233-3 du Code de commerce : les 4 critères légaux pour définir le contrôle d’une société

Article L 233-3 du Code de commerce : les 4 critères légaux pour définir le contrôle d’une société

Kbis ou avis Sirene : quel justificatif choisir pour prouver l’existence de votre entreprise ?

Kbis ou avis Sirene : quel justificatif choisir pour prouver l’existence de votre entreprise ?