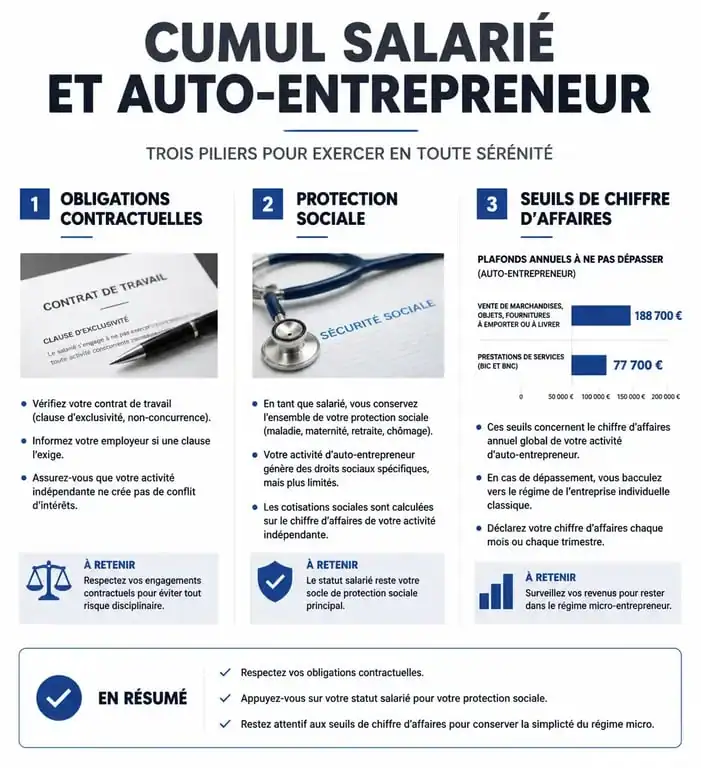

Cumul salarié et auto-entrepreneur : les 3 points de vigilance pour sécuriser votre projet

Concilier une activité salariée avec une micro-entreprise est une stratégie efficace pour tester une idée de business sans abandonner la sécurité d’un salaire fixe. Ce double statut offre une flexibilité réelle, mais impose un cadre juridique et administratif rigoureux. Pour réussir, il ne suffit pas de s’inscrire sur le portail de l’URSSAF : vous devez naviguer entre vos obligations contractuelles envers votre employeur et les spécificités fiscales du régime de l’auto-entrepreneur.

Les barrières contractuelles : ce que votre contrat de travail interdit

Avant de lancer votre activité, analysez minutieusement votre contrat de travail. Si le principe général reste la liberté du travail, certaines clauses peuvent limiter ou interdire l’exercice d’une activité complémentaire. Il est crucial de distinguer les contraintes qui s’appliquent à votre situation.

L’obligation de loyauté, un socle invisible

Même en l’absence de clause spécifique, vous êtes tenu par une obligation de loyauté envers votre employeur. Concrètement, votre activité d’auto-entrepreneur ne doit pas nuire à l’entreprise qui vous emploie. Vous ne pouvez pas démarcher les clients de votre patron pour votre compte ni utiliser le matériel professionnel (ordinateur, logiciels, téléphone) pour votre micro-entreprise. Cette règle s’applique durant toute la durée de votre contrat, y compris pendant vos congés ou arrêts maladie.

La clause d’exclusivité : le verrou à identifier

La clause d’exclusivité est plus restrictive : elle vous interdit d’exercer toute autre activité professionnelle, rémunérée ou non. La loi encadre toutefois cette pratique. Pour être valable, elle doit être indispensable à la protection des intérêts légitimes de l’entreprise et proportionnée au but recherché. Notez qu’en cas de création d’entreprise, cette clause peut être levée temporairement, généralement pendant un an, sauf si vous êtes VRP.

La clause de non-concurrence

Contrairement à l’exclusivité, la clause de non-concurrence s’active après la rupture de votre contrat de travail. Elle limite votre liberté de travailler dans un secteur géographique précis et pour une durée déterminée. Si vous envisagez de transformer votre auto-entreprise en activité principale après votre départ, vérifiez que cette clause ne vous empêche pas de poursuivre votre activité de manière indépendante.

La gestion administrative et sociale du double statut

Devenir salarié et auto-entrepreneur implique de jongler avec deux régimes de protection sociale. Vous ne choisissez pas l’un ou l’autre : vous cotisez aux deux. C’est ce qu’on appelle la pluri-activité.

Votre activité de salarié assure votre sécurité financière immédiate, tandis que votre auto-entreprise permet de développer des revenus complémentaires. Le salariat garantit vos droits de base (remboursements de soins, indemnités journalières). La micro-entreprise ajoute une strate de cotisations qui, bien que proportionnelles à votre chiffre d’affaires, n’ouvre pas toujours des droits doublés. Par exemple, pour la retraite, les trimestres validés via votre salaire ne s’additionnent pas à ceux de votre auto-entreprise au-delà de quatre par an. Cependant, le montant total de vos revenus est pris en compte pour le calcul de votre pension finale.

Le régime de sécurité sociale et les cotisations

En tant que salarié, vous restez affilié au régime général de la Sécurité sociale. Pour votre activité d’auto-entrepreneur, vous dépendez également de la Sécurité sociale des Indépendants, intégrée au régime général. Vos remboursements de santé sont gérés par votre régime principal. Attention : vous devez payer des cotisations sociales sur votre chiffre d’affaires d’auto-entrepreneur, environ 21 % à 23 % selon la nature de l’activité, en plus des charges sociales prélevées sur votre salaire.

Les seuils de chiffre d’affaires à surveiller

Le régime de la micro-entreprise est conditionné par des plafonds de chiffre d’affaires annuel. Si vous dépassez ces seuils, vous basculez automatiquement dans le régime réel. Il est nécessaire d’anticiper les évolutions législatives pour maintenir votre éligibilité.

| Type d’activité | Seuil de chiffre d’affaires | Franchise de TVA |

|---|---|---|

| Vente de marchandises (BIC) | 188 700 € | 91 900 € |

| Prestations de services (BNC/BIC) | 77 700 € | 36 800 € |

| Professions libérales | 77 700 € | 36 800 € |

Fiscalité : comment l’impôt sur le revenu absorbe le cumul

Cumuler deux revenus augmente mécaniquement votre revenu imposable global. L’administration fiscale additionne vos salaires nets imposables et votre bénéfice forfaitaire d’auto-entrepreneur, après abattement pour frais professionnels, pour déterminer votre taux d’imposition.

Le prélèvement libératoire : une option stratégique

Si votre revenu fiscal de référence de l’avant-dernière année ne dépasse pas un certain seuil, vous pouvez opter pour le versement libératoire de l’impôt. Cette option permet de payer votre impôt sur le revenu en même temps que vos cotisations sociales, via un pourcentage fixe de 1 % à 2,2 % du chiffre d’affaires. Cela évite une régularisation brutale l’année suivante, mais reste moins avantageux si vous êtes peu ou pas imposable en tant que salarié.

La Contribution Économique Territoriale (CET)

Même en travaillant depuis votre domicile, vous serez redevable de la CFE (Cotisation Foncière des Entreprises) après la première année d’activité. Toutefois, si votre chiffre d’affaires annuel est inférieur à 5 000 €, vous êtes exonéré de cette taxe. C’est un point de vigilance pour les salariés dont l’activité secondaire reste modeste.

Les leviers pour faciliter la transition : congés et aménagements

Le Code du travail prévoit des dispositifs pour les salariés souhaitant se lancer dans l’entrepreneuriat, permettant de sécuriser le parcours tout en maintenant un lien avec l’entreprise d’origine.

Le congé pour création d’entreprise

Avec au moins 24 mois d’ancienneté, vous pouvez demander un congé pour création ou reprise d’entreprise. Ce congé dure un an et peut être renouvelé une fois. Votre contrat de travail est alors suspendu : vous ne percevez plus de salaire, mais vous avez la garantie de retrouver votre poste, ou un poste similaire, si votre projet n’aboutit pas. C’est un filet de sécurité pour tester un concept à temps plein.

Le passage au temps partiel

Le passage au temps partiel pour création d’entreprise est une alternative intéressante. Elle permet de conserver une partie de ses revenus salariés tout en libérant du temps pour développer sa micro-entreprise. L’employeur peut refuser cette demande s’il prouve que votre absence nuit à la bonne marche de l’entreprise, mais ce refus doit être motivé et peut être contesté.

Le maintien des droits au chômage (ARE)

Si vous créez votre auto-entreprise après une perte d’emploi ou dans le cadre d’une démission pour projet de reconversion, sous conditions validées par France Travail, vous pouvez cumuler vos allocations avec vos revenus d’auto-entrepreneur. Le montant de l’ARE est ajusté en fonction du chiffre d’affaires déclaré chaque mois, offrant un soutien financier durant la phase de lancement.

Erreurs classiques et bonnes pratiques pour durer

Ne négligez pas l’assurance professionnelle : même si vous êtes couvert par votre entreprise pour vos tâches salariées, votre micro-entreprise doit avoir sa propre Responsabilité Civile Professionnelle (RC Pro), surtout pour le conseil ou le service. Séparez également vos flux financiers : bien que le compte dédié ne soit obligatoire qu’au-delà de 10 000 € de chiffre d’affaires pendant deux ans, il est conseillé de disposer d’un compte distinct dès le premier euro pour une gestion saine. Enfin, la transparence est payante : informer votre hiérarchie de votre projet, s’il n’est pas concurrent, évite les malentendus et préserve la relation de confiance. Enfin, anticipez la charge mentale : travailler 35 heures en tant que salarié tout en développant une activité le soir et le week-end demande une organisation rigoureuse pour éviter l’épuisement.

- Clients, fournisseurs, concurrents : les acteurs qui façonnent le micro-environnement - 27 juillet 2026

- Froid, chaleur, droit de retrait : 18°C, 28°C et 30°C, les repères à connaître - 27 juillet 2026

- Tarif auto-entrepreneur multiservice : comment calculer vos prix et rester compétitif - 26 juillet 2026

Articles qui pourraient vous intéresser :

Partie adverse sans conclusions aux Prud’hommes : risques, recours et stratégie de défense

Partie adverse sans conclusions aux Prud’hommes : risques, recours et stratégie de défense

Cumuler freelance et chômage : 70 % de déduction et 2 stratégies pour sécuriser vos revenus

Cumuler freelance et chômage : 70 % de déduction et 2 stratégies pour sécuriser vos revenus

Solde de tout compte en retard : 3 étapes pour débloquer vos paiements et documents

Solde de tout compte en retard : 3 étapes pour débloquer vos paiements et documents

Fonctionnaire et auto-entrepreneur : conditions, démarches et limites du cumul

Fonctionnaire et auto-entrepreneur : conditions, démarches et limites du cumul