Vendre son entreprise : anticiper 12 mois pour maximiser la valeur et éviter la décote

Céder les rênes de son entreprise est l’aboutissement d’une vie de travail. C’est une étape complexe qui demande une préparation rigoureuse. Que vous souhaitiez prendre votre retraite, changer de projet ou passer la main, vendre son entreprise ne s’improvise pas. Une transaction réussie repose sur une stratégie claire, une valorisation objective et une sélection minutieuse du repreneur. Sans cette préparation, le dirigeant risque une baisse du prix de vente et un processus épuisant qui peut fragiliser la structure.

Préparer le terrain : audit et valorisation objective

La première erreur consiste à fixer un prix basé sur une valeur sentimentale ou sur le montant nécessaire pour financer votre retraite. Le marché de la reprise est pragmatique. Pour séduire, votre entreprise doit présenter un visage sain, transparent et surtout, indépendant de votre personne.

Réaliser un audit de transmission

Avant de chercher un acquéreur, passez votre structure au crible. Cet audit interne identifie les points de friction qui effraient un repreneur : contrats de travail flous, dépendance excessive envers un fournisseur ou équipements obsolètes. En corrigeant ces anomalies, vous augmentez l’attractivité de votre dossier. C’est aussi le moment de mettre de l’ordre dans votre comptabilité pour que chaque chiffre soit justifié lors de la due diligence.

Choisir la méthode de valorisation adaptée

Il existe plusieurs approches pour calculer la valeur d’une société. L’approche patrimoniale se base sur l’actif net réévalué. La méthode des comparables analyse les transactions récentes pour des entreprises similaires. Enfin, la méthode des flux de trésorerie futurs (DCF) projette les revenus à venir pour déterminer la valeur actuelle de l’investissement. Solliciter un expert-comptable est nécessaire pour obtenir une fourchette de prix réaliste qui servira de base aux négociations.

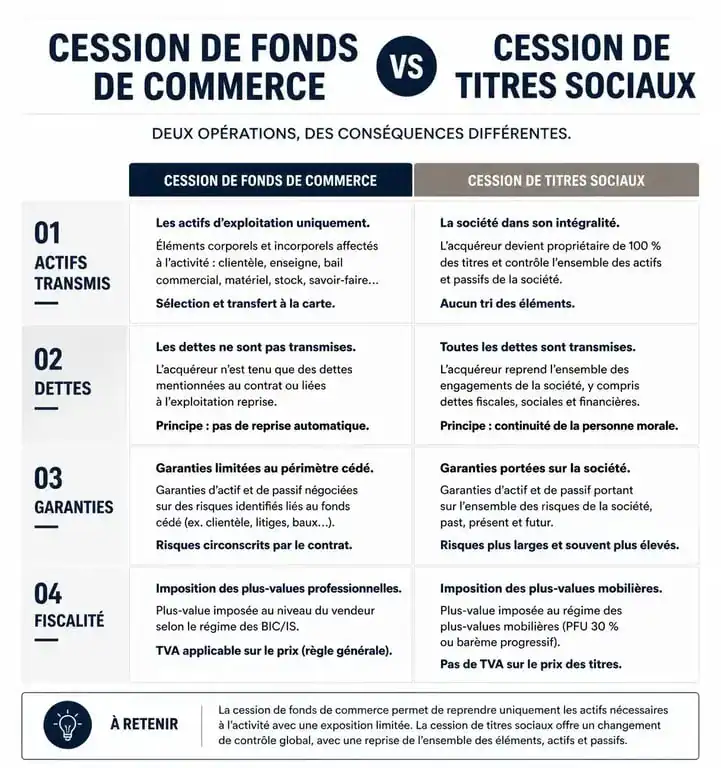

Les structures de cession : titres ou fonds de commerce ?

Le choix du mode de cession influence la fiscalité du vendeur et la responsabilité de l’acheteur. Il est impératif de comprendre ces distinctions avant de signer une lettre d’intention.

Cession du fonds de commerce

Vous vendez ici les éléments qui composent l’activité comme la clientèle, le nom commercial, le matériel et le droit au bail, tout en conservant la structure juridique. Les dettes restent à votre charge, sauf accord contraire. Cette option est courante chez les artisans et commerçants car elle limite les risques pour le repreneur qui n’achète que l’outil de travail.

Cession des titres sociaux

Dans ce cas, le repreneur achète l’intégralité de la personne morale. Il récupère l’actif et le passif, incluant les dettes et les litiges en cours. L’acheteur exigera systématiquement une garantie d’actif et de passif (GAP). Cette clause oblige le vendeur à indemniser l’acquéreur en cas de dette cachée ou de litige antérieur. Cette modalité est complexe juridiquement mais souvent plus avantageuse fiscalement pour le cédant grâce aux abattements pour durée de détention.

| Critère | Cession de fonds de commerce | Cession de titres sociaux |

|---|---|---|

| Ce qui est vendu | Actifs corporels et incorporels | Parts sociales ou actions |

| Dettes antérieures | Restent au vendeur | Transmises au repreneur |

| Garanties | Moins complexes | Garantie d’actif et de passif obligatoire |

| Fiscalité vendeur | Impôt sur les sociétés ou revenu | Plus-values mobilières |

Trouver le repreneur idéal

Vendre son entreprise, c’est confier son activité à un tiers. Le profil du repreneur est déterminant pour la survie de la structure. On distingue les personnes physiques, comme les cadres en reconversion, les concurrents ou partenaires industriels, et les salariés via une reprise interne.

Ne voyez pas la vente comme une solution pour pallier un essoufflement personnel ou une baisse de régime. Un repreneur avisé détectera immédiatement si la cession masque une gestion défaillante. Présentez la vente comme un levier de croissance que vous offrez à quelqu’un ayant l’énergie que vous n’avez plus. Ce changement de perspective transforme une vente subie en une transmission valorisée.

Où diffuser son offre ?

La discrétion est souvent nécessaire pour ne pas inquiéter vos clients et fournisseurs. Utilisez des réseaux spécialisés comme les bourses de transmission des Chambres de Commerce (CCI) ou des Métiers (CMA), la plateforme de Bpifrance, ou des cabinets de fusion-acquisition pour les PME. Votre réseau professionnel, incluant avocats et experts-comptables, reste également un canal efficace.

Le processus contractuel : de la lettre d’intention au closing

Une fois le candidat identifié, une phase juridique de trois à six mois s’engage. Chaque document signé définit les conditions de votre sortie.

La lettre d’intention (LOI)

C’est le premier document formel. L’acquéreur exprime son intérêt et fixe les bases de son offre : prix, périmètre et conditions suspensives comme l’obtention d’un prêt. Une fois acceptée, le repreneur bénéficie d’une période d’exclusivité pour mener ses audits.

La data room et les audits

Le repreneur examine chaque recoin de votre gestion. Vous devrez fournir une data room contenant les documents sensibles : bilans, contrats de travail, baux, brevets et procès-verbaux d’assemblées. La transparence est votre meilleure alliée, car toute omission découverte plus tard peut faire capoter la vente ou entraîner des poursuites.

Le protocole de cession et l’acte final

Le protocole récapitule les accords, incluant le prix définitif et les garanties. Il précède l’acte de cession définitif, appelé closing. Il est fréquent de prévoir une clause d’accompagnement où vous restez quelques mois pour assurer la transition et présenter le repreneur aux clients clés. C’est une phase nécessaire pour sécuriser la transmission du savoir-faire.

Les erreurs fatales qui font échouer une vente

Près d’une transmission sur trois échoue durant la négociation. Anticiper ces pièges permet de garder la main sur le calendrier.

Le manque d’anticipation fiscale

Vendre pour un million d’euros ne signifie pas percevoir cette somme nette. La fiscalité sur les plus-values est parfois lourde. Des dispositifs comme l’apport-cession ou les exonérations liées au départ à la retraite existent. Étudiez ces montages avec un avocat fiscaliste au moins deux ans avant la vente pour optimiser votre situation.

Négliger l’aspect humain

Si vos salariés clés démissionnent à l’annonce de la vente, la valeur de la société s’effondre. Réfléchissez au moment opportun pour annoncer la nouvelle. Dans certains cas, associer les cadres dirigeants au projet de reprise stabilise l’organisation pendant la transition.

Surévaluer l’immatériel sans preuves

Un repreneur n’achète pas des promesses. Si vous ne pouvez pas démontrer la solidité de votre chiffre d’affaires par des statistiques précises ou des contrats de récurrence, l’acheteur appliquera une décote de sécurité. La preuve de la fidélité de votre clientèle et de la notoriété de votre marque est indispensable pour maintenir votre prix de sortie.

Articles qui pourraient vous intéresser :

Rupture conventionnelle : quand le silence vaut refus et quand il vaut homologation

Rupture conventionnelle : quand le silence vaut refus et quand il vaut homologation

Ex-conjoint qui ne paie plus le crédit immobilier : comment protéger votre patrimoine

Ex-conjoint qui ne paie plus le crédit immobilier : comment protéger votre patrimoine

AEMO et conflit parental : comment protéger l’enfant sans le séparer de ses parents

AEMO et conflit parental : comment protéger l’enfant sans le séparer de ses parents

DPO obligatoire : les 3 critères légaux qui imposent sa désignation

DPO obligatoire : les 3 critères légaux qui imposent sa désignation