Ex-conjoint qui ne paie plus le crédit immobilier : comment protéger votre patrimoine

Découvrez les solutions juridiques et financières pour protéger votre patrimoine et éviter le fichage bancaire lorsque votre ex-conjoint cesse de payer sa part du crédit immobilier. La séparation d’un couple entraîne des conséquences financières immédiates lorsque des engagements bancaires communs subsistent. Si l’un des deux conjoints cesse de rembourser sa part du prêt immobilier, la banque exige le paiement intégral auprès de l’autre co-emprunteur. Cette situation impose une réactivité stricte pour éviter le défaut de paiement et préserver votre capacité financière future.

Le mécanisme implacable de la solidarité entre co-emprunteurs

La signature d’une offre de prêt immobilier à deux implique presque systématiquement une clause de solidarité et d’indivisibilité. Ce dispositif juridique engage chaque emprunteur sur la totalité de la dette. En cas de séparation, la banque considère que cette obligation demeure, quel que soit l’état de votre relation personnelle.

Pourquoi la banque se tourne-t-elle vers vous ?

Le contrat de prêt est indépendant de votre situation conjugale. Si votre ex-conjoint arrête de verser sa quote-part, l’établissement prêteur n’a aucune obligation de le poursuivre en priorité. La banque se retourne contre n’importe lequel des co-emprunteurs pour obtenir le règlement de 100 % de l’échéance. Vous devez donc combler le manque à gagner pour éviter un défaut de paiement sur votre dossier.

L’influence du régime matrimonial ou du contrat de vie commune

Votre statut lors de l’acquisition définit vos obligations légales. Sous le régime de la communauté réduite aux acquêts, les dettes contractées pour le logement engagent les deux époux. En cas de séparation de biens, la solidarité s’applique dès lors que les deux partenaires ont signé le contrat de prêt. Pour les partenaires de PACS, la solidarité pour les dettes liées à la vie courante inclut généralement le logement familial.

Les risques immédiats pour votre situation financière

Ignorer l’impayé de votre ex-conjoint expose votre dossier à des sanctions bancaires rapides. Les conséquences d’un incident de paiement peuvent bloquer vos projets financiers pour plusieurs années.

Le spectre du fichage FICP

Dès le deuxième incident de paiement non régularisé, la banque peut engager une procédure d’inscription au Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP). Ce fichage concerne les deux co-emprunteurs, même si vous avez payé votre part. Une inscription au FICP empêche l’obtention de nouveaux crédits ou la renégociation de vos conditions bancaires. Maintenir le paiement, même seul, permet de conserver votre crédibilité économique et d’éviter une exclusion du système bancaire classique.

La dégradation de votre capacité d’emprunt

Payer l’intégralité de l’échéance pour éviter le fichage réduit votre reste à vivre. Votre taux d’endettement est calculé sur la base de la mensualité totale, ce qui limite vos possibilités de louer un nouveau logement ou de contracter un prêt personnel. Vous assumez seul le poids d’une dette initialement prévue pour deux personnes.

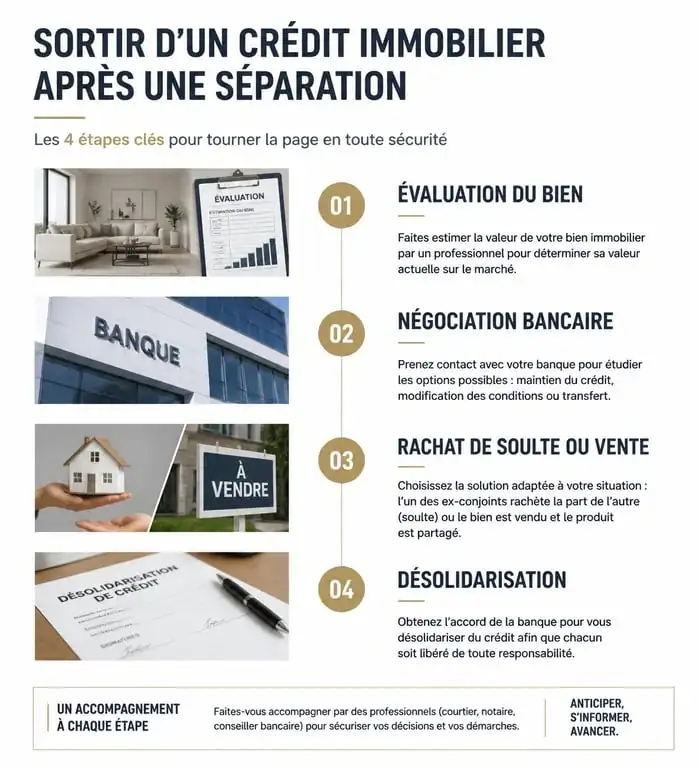

Solutions pour la gestion du crédit immobilier après séparation

- Rachat de soulte et désolidarisation : Conserver le bien en devenant seul emprunteur après accord bancaire.

- Vente amiable du bien : Remboursement total du prêt par le prix de vente.

- Saisine du JAF ou Tribunal judiciaire : Vente forcée ou décision de répartition judiciaire en cas de blocage.

- Demande de délai de grâce : Suspension temporaire des échéances par le juge en cas d’insolvabilité.

Les solutions amiables pour sortir de l’impasse

Une fois l’urgence de l’impayé gérée, il est nécessaire de trouver une solution durable pour dissocier vos intérêts financiers.

Le rachat de soulte et la désolidarisation

Si vous souhaitez conserver le bien, vous pouvez proposer un rachat de soulte pour compenser la part de votre ex-conjoint. Cette procédure nécessite l’intervention d’un notaire pour évaluer le bien. Vous devez également obtenir une désolidarisation du prêt auprès de la banque. L’établissement n’est pas tenu d’accepter cette demande et exigera des garanties financières solides, prouvant que vos revenus suffisent à assumer seul le remboursement.

La vente du bien : l’issue la plus radicale

La vente du bien immobilier reste la solution la plus efficace pour éteindre la dette commune. Le prix de vente permet de rembourser le capital restant dû à la banque. Le surplus éventuel est partagé entre les ex-conjoints selon leurs parts de propriété. Si le prix de vente est inférieur au crédit restant, la solidarité s’applique sur le solde de la dette.

Recours juridiques et protection de vos intérêts

En cas de blocage ou de refus de dialogue, des moyens légaux permettent de protéger vos intérêts financiers.

L’action récursoire : récupérer les sommes versées

Le droit civil permet d’exercer un recours récursoire contre votre ex-conjoint. Cette action vise à obtenir le remboursement des sommes versées à sa place. Il est impératif de conserver l’ensemble des preuves de vos paiements, comme les relevés bancaires. Cette procédure nécessite toutefois que votre ex-conjoint soit solvable pour espérer un recouvrement effectif.

Saisir le juge aux affaires familiales (JAF)

Dans le cadre d’un divorce, le juge peut statuer sur la répartition provisoire du crédit. Il peut décider qu’un des conjoints occupe le bien et assume les échéances en contrepartie d’une indemnité d’occupation. Cette décision s’impose entre les ex-conjoints, mais elle n’est pas opposable à la banque. Si votre ex ne respecte pas la décision du juge, l’établissement financier se tournera toujours vers vous en vertu de la solidarité contractuelle.

| Situation | Action recommandée | Conséquence pour le crédit |

|---|---|---|

| Vous voulez garder le bien | Rachat de soulte + Désolidarisation | Vous devenez le seul emprunteur après accord bancaire. |

| Aucun ne peut payer seul | Vente amiable du bien | Remboursement total du prêt par le prix de vente. |

| Désaccord total / Blocage | Saisine du JAF ou Tribunal judiciaire | Vente forcée ou décision de répartition judiciaire. |

| Ex-conjoint insolvable | Demande de délai de grâce (Art. L314-20) | Suspension temporaire des échéances par le juge. |

Face à un ex-conjoint qui ne paie plus sa part, la réactivité est indispensable. Informez immédiatement votre conseiller bancaire de la situation pour explorer les options de report ou de modulation d’échéances. Parallèlement, consultez un notaire ou un avocat spécialisé pour engager les démarches de sortie de l’indivision. Votre priorité est de délier vos intérêts financiers de ceux de votre ancien partenaire pour retrouver votre autonomie.

- Les métiers qui peuvent dépasser 100 000 euros par mois, entre finance, capital et direction - 30 juillet 2026

- Cumul emploi-retraite : un mois pour prévenir votre caisse et éviter une suspension de pension - 30 juillet 2026

- 5000 euros par mois sans diplôme : les métiers où l’expérience paie plus que le cursus - 29 juillet 2026