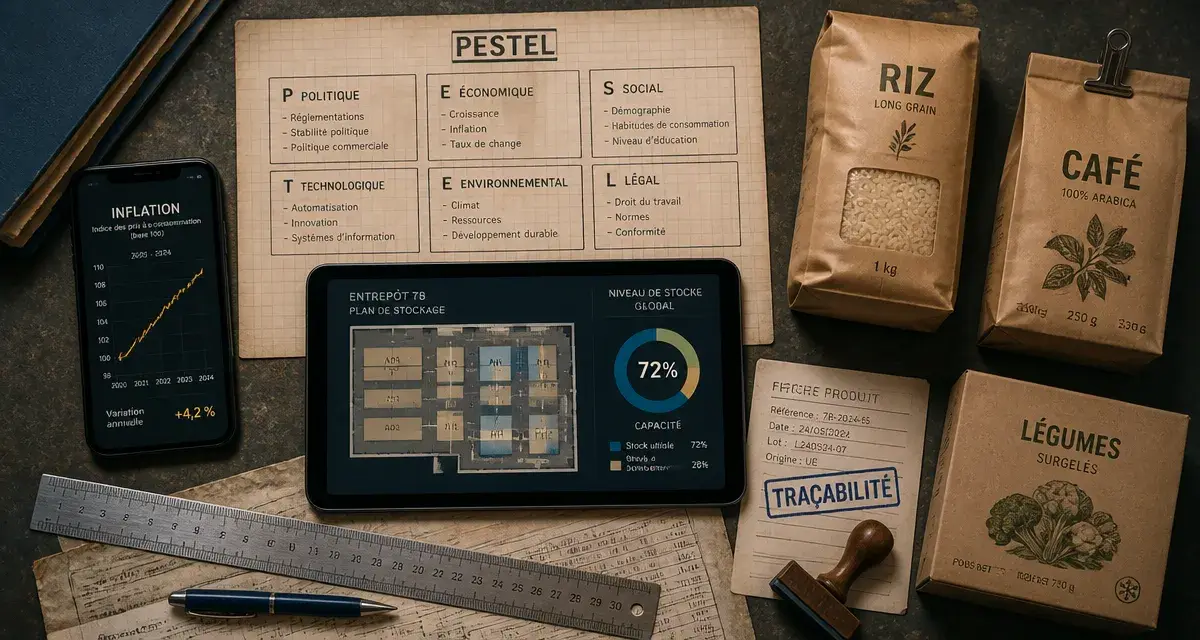

Analyse PESTEL de la grande distribution : 6 leviers pour anticiper les mutations du secteur

Le secteur de la grande distribution ne se limite plus à l’agencement de produits sur des rayonnages. Entre les tensions géopolitiques qui perturbent les chaînes d’approvisionnement et les exigences croissantes des consommateurs en matière de durabilité, les enseignes naviguent dans un environnement instable. Pour décrypter ces mutations, l’analyse PESTEL s’impose comme un outil stratégique. Elle permet d’isoler les facteurs externes — politiques, économiques, socioculturels, technologiques, environnementaux et légaux — qui dictent la performance des géants du commerce.

L’environnement politique et économique : entre souveraineté et pouvoir d’achat

Le cadre politique influence directement la stratégie des enseignes via les politiques de souveraineté alimentaire. Les gouvernements encouragent le produire local pour réduire la dépendance aux importations. Cette pression pousse des acteurs comme Leclerc ou Intermarché à contractualiser plus fermement avec les filières agricoles nationales. Parallèlement, la stabilité des zones d’approvisionnement reste un point de vigilance : une crise diplomatique peut entraîner une rupture de stock sur des denrées critiques ou une hausse des coûts de transport.

Sur le plan économique, le secteur fait face à une équation complexe. L’inflation persistante a redessiné les priorités des ménages. On observe une migration massive des consommateurs vers les enseignes de hard-discount comme Lidl ou Aldi. Pour les distributeurs historiques, la réponse passe par le développement des Marques de Distributeur (MDD), qui offrent des marges plus confortables tout en répondant au besoin de prix bas. Voici les indicateurs économiques qui pèsent sur le marché :

| Indicateur | Impact sur la Grande Distribution | Tendance actuelle |

|---|---|---|

| Taux d’inflation | Baisse du volume de vente, arbitrage de consommation | Haute |

| Coût de l’énergie | Augmentation des frais fixes (froid, logistique) | Instable |

| Taux de chômage | Influence sur la masse salariale et le recrutement | Stable |

Évolutions socioculturelles et technologiques : le nouveau visage du consommateur

Le comportement d’achat a muté. Le consommateur est désormais omnicanal : il compare sur smartphone, commande en ligne et récupère ses courses au drive. Cette hybridation force les enseignes à repenser la surface de vente physique, qui devient un point de retrait ou un lieu d’expérience client plutôt qu’un espace de stockage. La montée en puissance du manger mieux (bio, circuits courts, transparence) oblige aussi à une refonte des assortiments.

L’effet domino est réel dans la stratégie de distribution. Lorsqu’une enseigne modifie un paramètre de sa chaîne, comme l’intégration d’une traçabilité par blockchain pour rassurer sur l’origine d’un produit, elle déclenche une réaction en chaîne. Cette décision impacte les exigences envers les fournisseurs, modifie le travail des logisticiens, transforme l’étiquetage en magasin et déplace la fidélité des clients. Un changement technologique ou sociétal bascule les pièces adjacentes de l’organisation jusqu’à redéfinir le modèle économique complet.

L’accélération technologique et l’IA

L’intelligence artificielle est devenue incontournable. Elle intervient dans le pricing dynamique, permettant d’ajuster les prix en temps réel selon la demande ou les stocks périssables. En coulisses, la robotisation des entrepôts via des AGV (Automated Guided Vehicles) optimise la préparation de commandes, réduisant les erreurs. Le quick commerce et les dark stores illustrent cette course à la vitesse dictée par la technologie.

L’impact des nouveaux modes de vie

L’urbanisation a favorisé l’essor du drive piéton. Dans les centres-villes, les hypermarchés de périphérie perdent du terrain au profit de formats de proximité connectés. Le télétravail a également modifié les flux de fréquentation, lissant les pics de consommation habituellement concentrés sur le samedi, ce qui permet une meilleure gestion des plannings et de l’approvisionnement des produits frais.

Enjeux environnementaux : la transition vers la durabilité

La dimension écologique génère des contraintes opérationnelles immédiates. La loi AGEC impose des transformations radicales : réduction des plastiques à usage unique, gestion stricte des invendus et obligation de dévouer une part de la surface de vente au vrac. Les enseignes sont désormais jugées sur leur bilan carbone global.

La logistique verte devient un argument concurrentiel. Pour limiter l’empreinte du dernier kilomètre, les distributeurs investissent dans des flottes électriques ou expérimentent la livraison par vélos-cargos. L’affichage environnemental, comme le Planet-score, influence les décisions d’achat, poussant les distributeurs à exclure de leurs rayons les produits les moins respectueux du bien-être animal.

Les stratégies de durabilité se multiplient : la réduction des déchets est devenue un objectif majeur grâce au partenariat avec des applications comme Too Good To Go. Par ailleurs, l’installation de panneaux photovoltaïques sur les toitures des magasins et les parkings permet de produire de l’énergie renouvelable. Enfin, le développement de rayons seconde main pour les vêtements et le petit électroménager au sein même des hypermarchés témoigne de l’intégration de l’économie circulaire.

Le cadre légal : une régulation de plus en plus stricte

Le secteur évolue dans un carcan législatif dense. En France, les lois EGALIM ont profondément modifié les négociations entre distributeurs et industriels. En relevant le Seuil de Revente à Perte (SRP) de 10 % sur les produits alimentaires et en encadrant les promotions, le législateur cherche à garantir une meilleure rémunération aux agriculteurs.

Le droit de la consommation et les normes sanitaires sont des piliers du volet légal. Chaque rappel de produit représente un coût financier et réputationnel. Le droit du travail joue également un rôle, avec plus de 800 000 salariés dans le secteur. Les débats sur l’ouverture des magasins le dimanche ou l’automatisation des caisses sont arbitrés par des évolutions réglementaires qui freinent ou accélèrent l’innovation.

La protection des données et le RGPD

Avec la digitalisation des cartes de fidélité et la collecte massive de données, la conformité au RGPD est devenue une priorité. Les enseignes doivent garantir la sécurité des informations personnelles sous peine de sanctions. Cette contrainte limite certaines pratiques de ciblage publicitaire mais renforce la confiance nécessaire à la fidélisation.

La loi Garot et la lutte contre le gaspillage

Cette loi interdit aux distributeurs de rendre impropres à la consommation les invendus alimentaires. Elle oblige les surfaces de plus de 400 m² à proposer une convention de don à des associations. Ce cadre a transformé une contrainte de gestion des déchets en un levier de responsabilité sociétale (RSE), tout en optimisant la gestion fiscale via les déductions liées aux dons.

L’analyse PESTEL révèle que la grande distribution est un organisme vivant qui doit s’adapter en permanence. Les enseignes qui réussiront sont celles qui sauront transformer ces contraintes externes, qu’elles soient écologiques ou légales, en opportunités de différenciation pour regagner la confiance d’un consommateur exigeant.

Articles qui pourraient vous intéresser :

Rupture conventionnelle : quand le silence vaut refus et quand il vaut homologation

Rupture conventionnelle : quand le silence vaut refus et quand il vaut homologation

Ex-conjoint qui ne paie plus le crédit immobilier : comment protéger votre patrimoine

Ex-conjoint qui ne paie plus le crédit immobilier : comment protéger votre patrimoine

Courrier d’identification légale : arnaque administrative ou simple publicité ?

Courrier d’identification légale : arnaque administrative ou simple publicité ?

Auto-entrepreneur ou SASU : 5 critères pour choisir le statut adapté à votre projet

Auto-entrepreneur ou SASU : 5 critères pour choisir le statut adapté à votre projet