Succession : les 4 actes notariés indispensables pour sécuriser votre héritage

Le décès d’un proche déclenche une procédure juridique complexe dont le notaire est le chef d’orchestre. Les actes notariés ne sont pas de simples formalités bureaucratiques, mais les piliers qui sécurisent la transmission du patrimoine et protègent les droits de chaque héritier. Sans ces documents, les comptes bancaires restent bloqués, les titres de propriété deviennent caducs et toute interaction avec l’administration fiscale est impossible.

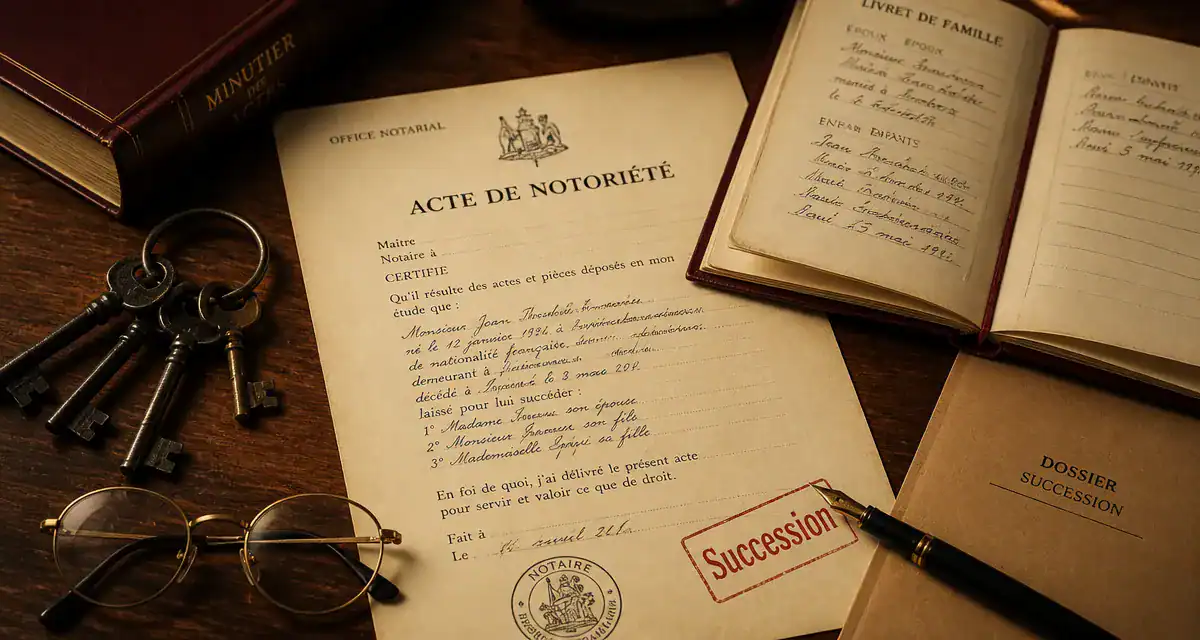

L’acte de notoriété : prouver votre qualité d’héritier

L’acte de notoriété est le premier document établi par l’officier public. Il liste officiellement les personnes appelées à recueillir la succession et leurs parts respectives. Ce document donne une existence juridique à l’héritier vis-à-vis des tiers.

Pourquoi est-il indispensable ?

Sans acte de notoriété, vous ne disposez d’aucune preuve légale de votre lien de parenté ou de votre désignation par testament. Ce document est exigé par les banques pour débloquer les comptes du défunt (dès lors que le solde dépasse 5 000 euros), par les compagnies d’assurance-vie et par les organismes sociaux. Il permet également de vérifier si le défunt a laissé des dernières volontés en interrogeant le Fichier central des dispositions de dernières volontés (FCDDV).

Contenu et signature

Pour établir cet acte, le notaire utilise le livret de famille, les actes de naissance et les testaments éventuels. Il vérifie la dévolution successorale. Une fois rédigé, l’acte doit être signé par au moins un héritier, qui atteste de la véracité des informations. Mentir sur l’existence d’un autre héritier constitue un recel de succession, lourdement sanctionné par la loi.

L’attestation immobilière et l’inventaire : protéger le patrimoine

Si le patrimoine du défunt comporte des biens immobiliers, le recours au notaire est obligatoire. Le transfert de propriété ne s’opère pas automatiquement au décès ; il doit être publié pour être opposable aux tiers.

L’attestation de propriété immobilière

L’attestation immobilière constate la transmission des immeubles aux héritiers. Ce document est publié au Service de la Publicité Foncière. Tant que cette formalité n’est pas accomplie, les héritiers ne peuvent ni vendre le bien, ni l’hypothéquer. Elle remplace le titre de propriété du défunt par un titre au nom des nouveaux propriétaires.

Le règlement d’une succession marque le passage entre la gestion passée du patrimoine et sa transmission future. Les héritiers doivent décider si les biens immobiliers restent dans le giron familial ou s’ils sont cédés. L’attestation immobilière est le point d’ancrage permettant de réévaluer la stratégie patrimoniale, en tenant compte des charges d’entretien et de la fiscalité locale qui incombent désormais aux nouveaux détenteurs.

L’inventaire des biens mobiliers

Bien que facultatif, l’inventaire est fortement recommandé. Il consiste en un recensement détaillé et une estimation des meubles, objets d’art, bijoux et véhicules. Réalisé par le notaire avec un commissaire de justice, il offre deux avantages :

Sur le plan fiscal, il évite l’application du forfait mobilier de 5 % sur l’actif de succession, ce qui réduit les droits de succession si les meubles ont une faible valeur. Sur le plan humain, il prévient les tensions entre héritiers en fixant une valeur incontestable sur chaque objet, facilitant un partage équitable.

La déclaration de succession : l’impératif fiscal

La déclaration de succession est un document fiscal dont la rédaction est confiée au notaire en raison de sa technicité. Elle sert de base au calcul des droits de succession dus à l’État.

| Élément | Règle | Conséquence |

|---|---|---|

| Délai de dépôt | 6 mois après le décès | Intérêts de retard |

| Actif successoral | Biens immobiliers, comptes, meubles | Base de l’impôt |

| Passif déductible | Dettes, frais funéraires | Réduit l’impôt |

Le calcul de l’actif net

Le notaire liste l’actif (ce que le défunt possédait) et en soustrait le passif (ce qu’il devait). Le passif comprend les dettes au jour du décès, les impôts dus et, dans une certaine limite, les frais de funérailles. Le résultat donne l’actif net taxable. Le notaire applique ensuite les abattements personnels selon le lien de parenté pour déterminer le montant exact des droits.

Le respect du délai de 6 mois

En France, la déclaration doit être déposée auprès du centre des finances publiques dans les six mois suivant le décès (un an si le décès a eu lieu hors de France métropolitaine). Passé ce délai, un intérêt de retard de 0,20 % par mois est appliqué. Si le retard excède six mois supplémentaires, une pénalité de 10 % s’ajoute. Le notaire agit ici comme un garde-fou pour éviter ces surcoûts.

L’acte de partage : sortir de l’indivision

Une fois les dettes et les impôts réglés, les héritiers se retrouvent en situation d’indivision : chacun possède une quote-part de l’ensemble des biens. L’acte de partage est l’étape finale pour sortir de cette situation.

La répartition des lots

Le partage peut être total ou partiel. Le notaire rédige l’acte qui attribue à chaque héritier des biens pour une valeur correspondant à ses droits. Si la valeur d’un lot dépasse les droits de l’héritier, celui-ci verse une compensation financière aux autres, appelée soulte. Cet acte permet à chaque héritier de devenir propriétaire exclusif de ses biens.

Coût et fiscalité

L’acte de partage entraîne le paiement d’un droit d’enregistrement au profit de l’État, dont le taux est de 1,10 % ou 2,50 % selon les situations. Bien que ce coût puisse inciter certains à rester en indivision, cette situation est souvent précaire, car nul ne peut être contraint à demeurer dans l’indivision. L’acte de partage notarié reste la seule voie pour stabiliser la situation patrimoniale et disposer librement des biens.

- Retraite pour invalidité dans la fonction publique : peut-on refuser la décision ? - 25 juillet 2026

- Changement des horaires de travail : vos droits, délais légaux et motifs de refus - 24 juillet 2026

- IDCC 1527, salaires et texte officiel : ce qu’il faut vérifier dans la convention collective des agences immobilières - 24 juillet 2026

Articles qui pourraient vous intéresser :

Arrêt de la pension alimentaire : comment sécuriser votre accord sans passer par le tribunal

Arrêt de la pension alimentaire : comment sécuriser votre accord sans passer par le tribunal

Logiciel de comptabilité pour entreprise individuelle : automatiser ses obligations, sécuriser sa trésorerie et gagner 5 heures par semaine

Logiciel de comptabilité pour entreprise individuelle : automatiser ses obligations, sécuriser sa trésorerie et gagner 5 heures par semaine

Auto-entrepreneur : 4 justificatifs officiels pour prouver vos revenus sans fiche de paie

Auto-entrepreneur : 4 justificatifs officiels pour prouver vos revenus sans fiche de paie

Créer son entreprise sans argent : 4 leviers pour démarrer avec 1 € de capital

Créer son entreprise sans argent : 4 leviers pour démarrer avec 1 € de capital