Réforme TVA auto-entrepreneur : seuils maintenus et points de vigilance pour 2025

Le régime de la micro-entreprise repose sur une promesse de simplicité, dont la franchise en base de TVA est le pilier. Les récents débats législatifs et les projets de seuil unique ont toutefois semé le doute chez les indépendants. Entre les directives européennes de modernisation et les revirements budgétaires nationaux, il est nécessaire de clarifier les règles en vigueur pour sécuriser votre activité et éviter tout risque de redressement fiscal.

Le projet de seuil unique à 25 000 € est abandonné

Pendant plusieurs mois, une menace a pesé sur les prestataires de services : l’instauration d’un seuil unique de franchise de TVA fixé à 25 000 €. Ce projet, porté par certains rapports parlementaires dans le cadre de la loi de finances, visait une harmonisation radicale. L’objectif était de simplifier le paysage fiscal en alignant tous les secteurs sur un montant commun, bien inférieur aux limites actuelles pour les activités de services.

Pour un auto-entrepreneur réalisant 35 000 € de chiffre d’affaires en conseil ou en création graphique, ce changement aurait imposé une collecte immédiate de la TVA. Les conséquences auraient été doubles : une hausse mécanique des tarifs de 20 % pour les clients particuliers et une surcharge administrative liée aux déclarations. La loi du 3 novembre 2025 a finalement entériné l’abrogation de ces dispositions, préférant maintenir un cadre protecteur pour la croissance des petites structures.

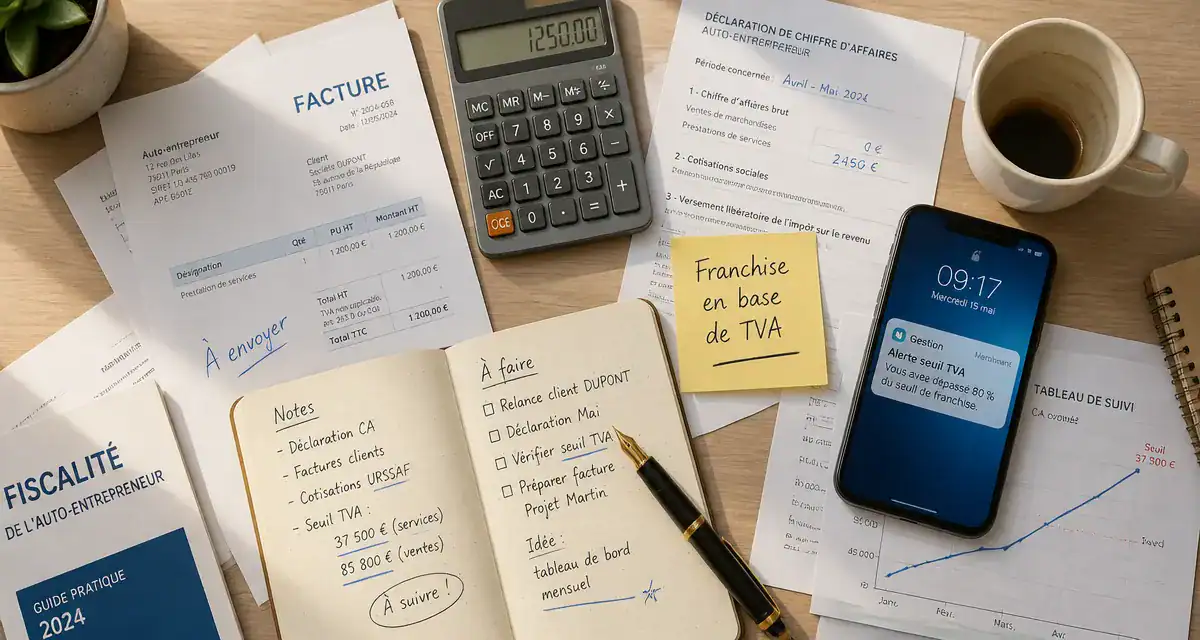

Les seuils de TVA en vigueur pour 2025

La stabilité est de mise. Le mécanisme de la franchise en base de TVA fonctionne selon un système de double plafond : un seuil de base et un seuil majoré. Cette distinction offre une marge de manœuvre aux entrepreneurs dont l’activité connaît un pic de croissance ponctuel.

| Type d’activité | Seuil de base (franchise) | Seuil majoré (tolérance) |

|---|---|---|

| Vente de marchandises (BIC) | 85 000 € | 94 300 € |

| Prestations de services (BNC/BIC) | 37 500 € | 41 250 € |

| Activités réglementées (Avocats, etc.) | 47 700 € | 57 400 € |

Le fonctionnement est simple : si vous dépassez le seuil de base mais restez sous le seuil majoré durant une année, vous conservez votre franchise l’année suivante. Si vous franchissez le seuil majoré, vous devenez assujetti à la TVA dès le premier jour du mois de dépassement. Il n’existe alors plus de délai de grâce, et chaque facture émise après cette date doit inclure la taxe.

La mention obligatoire sur vos factures

Tant que vous bénéficiez de cette exonération, vos factures doivent comporter la mention légale : « TVA non applicable – article 293 B du CGI ». L’omission de cette phrase peut entraîner des sanctions administratives, même si votre chiffre d’affaires respecte les plafonds autorisés.

L’influence de la directive européenne 2020/285

La France s’inscrit dans un mouvement européen plus large. La directive 2020/285 facilite les échanges transfrontaliers pour les petites entreprises. Elle permet à un auto-entrepreneur français de bénéficier de la franchise de TVA dans un autre pays de l’Union européenne, à condition que son chiffre d’affaires total au sein de l’UE ne dépasse pas 100 000 €.

Cette harmonisation simplifie les démarches pour les prestations vendues à des particuliers dans d’autres États membres. Elle impose toutefois une vigilance accrue sur le cumul des revenus générés à l’échelle du continent. La gestion de ces plafonds est un levier de développement. Devenir assujetti permet de récupérer la TVA sur ses achats professionnels, comme le matériel informatique ou les frais de déplacement. Pour un auto-entrepreneur ayant des charges réelles importantes, l’option volontaire pour la TVA peut s’avérer plus rentable que le maintien sous les seuils de franchise.

Comment réagir en cas de dépassement de seuil ?

Le dépassement n’est pas une fatalité. Lorsque vous franchissez la limite majorée, la réactivité est nécessaire. Contactez votre Service des Impôts des Entreprises (SIE) pour obtenir un numéro de TVA intracommunautaire.

La bascule administrative

Dès le premier jour du mois de dépassement, modifiez votre logiciel de facturation. Si vous avez émis des factures sans TVA au cours de ce mois, envoyez des factures rectificatives à vos clients pour récupérer la taxe, ou assumez-en le coût sur votre marge si vos clients sont des particuliers. Ce point est souvent la source principale de difficultés de trésorerie pour les entrepreneurs non préparés.

Le choix du régime de déclaration

Une fois assujetti, choisissez entre le régime réel simplifié, avec des déclarations annuelles et des acomptes semestriels, ou le régime réel normal, avec des déclarations mensuelles. Le régime simplifié est souvent privilégié pour sa légèreté, tandis que le régime normal offre une vision plus précise de la trésorerie disponible.

Les risques d’une mauvaise gestion de la TVA

L’administration fiscale automatise ses contrôles. Les banques transmettent régulièrement des informations sur les flux financiers des comptes professionnels. Un auto-entrepreneur qui ignore son dépassement de seuil s’expose à un rappel de TVA sur l’ensemble des sommes perçues depuis la date théorique d’assujettissement.

Le redressement fiscal consiste pour l’administration à recalculer le chiffre d’affaires TTC comme s’il s’agissait d’un montant HT, réclamant ainsi les 20 % manquants. À cela s’ajoutent des intérêts de retard, pouvant alourdir la note de 5 à 10 %. Enfin, devoir réclamer de la TVA a posteriori à ses clients fidèles dégrade la crédibilité professionnelle.

Pour éviter ces désagréments, un suivi mensuel du chiffre d’affaires encaissé est indispensable. Mettez en place une alerte dès que vous atteignez 80 % du seuil de base pour budgétiser la transition ou ajuster votre volume d’activité si vous souhaitez impérativement rester en franchise pour l’année fiscale en cours.

- Changement des horaires de travail : vos droits, délais légaux et motifs de refus - 24 juillet 2026

- IDCC 1527, salaires et texte officiel : ce qu’il faut vérifier dans la convention collective des agences immobilières - 24 juillet 2026

- Amende en comptabilité : 658000, 6711, 1514 ou 4551 selon le cas - 23 juillet 2026

Articles qui pourraient vous intéresser :

Compte-titres professionnel : comment valoriser vos excédents sans bloquer votre capital

Compte-titres professionnel : comment valoriser vos excédents sans bloquer votre capital

Divorce et domicile conjugal : comment gérer l’indemnité d’occupation et le crédit en cours ?

Divorce et domicile conjugal : comment gérer l’indemnité d’occupation et le crédit en cours ?

Conseil juridique : 3 leviers pour obtenir une expertise fiable sans dépasser votre budget

Conseil juridique : 3 leviers pour obtenir une expertise fiable sans dépasser votre budget

Différence entre SIREN et SIRET : 9 chiffres pour l’entreprise, 14 pour l’établissement

Différence entre SIREN et SIRET : 9 chiffres pour l’entreprise, 14 pour l’établissement