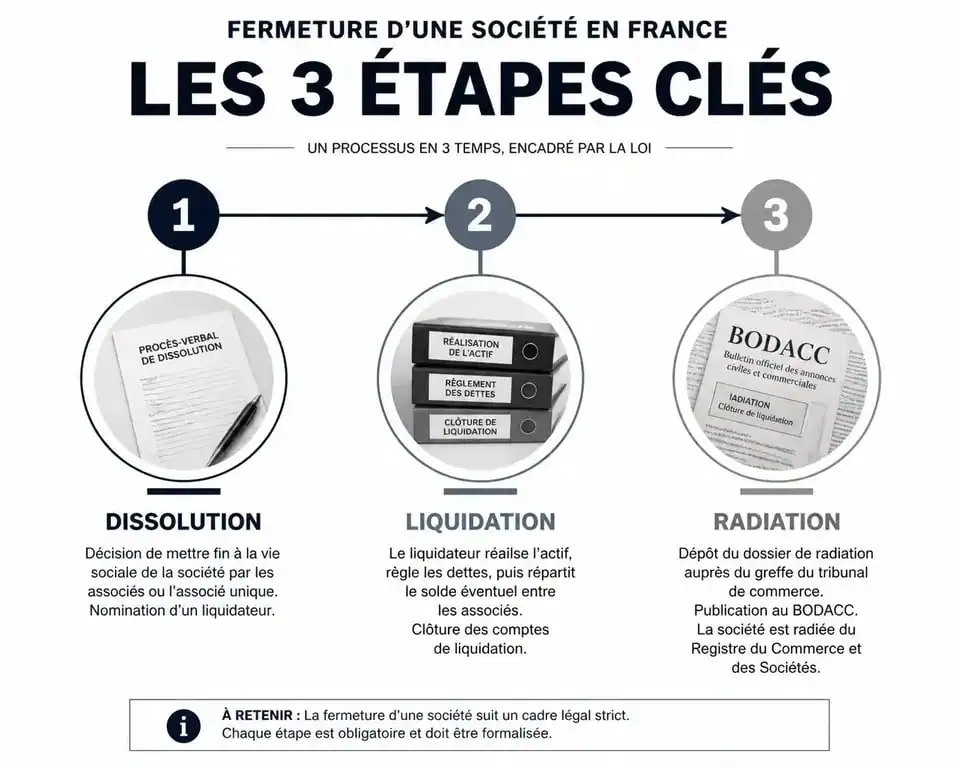

Fermer une société : 3 étapes pour une liquidation sans dettes résiduelles

Mettre fin à une activité entrepreneuriale est une décision qui exige une rigueur administrative absolue. Pour fermer une société, il ne suffit pas de cesser d’émettre des factures ou de rendre les clés des bureaux. La loi française impose un parcours balisé en trois temps : la dissolution, la liquidation, puis la radiation finale. Ce processus protège le patrimoine personnel du dirigeant et garantit que l’entité juridique disparaît proprement du paysage économique.

La dissolution anticipée : acter la fin de l’activité

La dissolution est la première phase de la fermeture. Elle correspond à la décision juridique de mettre fin à l’existence de la société avant le terme prévu dans les statuts. Cette étape ouvre la période de liquidation.

Le procès-verbal de dissolution et la nomination du liquidateur

Tout commence par une assemblée générale extraordinaire (AGE). Les associés votent la dissolution à la majorité prévue par les statuts. Lors de cette réunion, ils nomment le liquidateur amiable. Ce dernier remplace le dirigeant et devient le seul représentant légal de la structure. Il peut s’agir de l’ancien gérant, d’un associé ou d’un tiers. Sa mission est précise : réaliser l’actif, c’est-à-dire vendre les biens de la société, et apurer le passif en réglant les créanciers.

Les formalités de publicité obligatoires

Une fois l’acte de dissolution signé, vous disposez d’un délai d’un mois pour publier un avis de dissolution dans un support d’annonces légales (SHAL). Cette démarche informe les tiers, notamment les fournisseurs et les banques, que la société entre en phase de fermeture. Parallèlement, le dossier doit être déposé sur le guichet unique des formalités des entreprises pour que la mention « société en liquidation » apparaisse sur l’extrait Kbis.

La liquidation amiable : le règlement des comptes

La liquidation est une étape comptable et financière. Elle n’est « amiable » que si la société peut payer l’intégralité de ses dettes. Si l’entreprise est en cessation des paiements, la procédure bascule obligatoirement vers une liquidation judiciaire sous l’égide du tribunal de commerce.

Réalisation de l’inventaire et paiement des dettes

Le liquidateur dresse un inventaire précis des actifs : stocks, matériel informatique, mobilier et créances clients. Tout est converti en trésorerie. Avec ces fonds, il règle les dettes sociales, fiscales et les fournisseurs. La structure juridique, qui servait de moule à la croissance, devient un réceptacle temporaire que l’on vide pour satisfaire les engagements pris. Cette déconstruction méthodique évite que les créanciers ne se retournent contre les associés après la disparition de la personne morale.

L’établissement des comptes de clôture et le boni de liquidation

Une fois les opérations terminées, le liquidateur établit les comptes de clôture. Deux scénarios se présentent. En cas de boni de liquidation, il reste de l’argent après le remboursement du capital social aux associés. Ce surplus est partagé entre eux, mais reste soumis à une fiscalité spécifique. En cas de mali de liquidation, les actifs n’ont pas suffi à rembourser intégralement le capital social et les associés récupèrent moins que leur mise initiale. Les associés se réunissent une dernière fois pour approuver ces comptes, donner quitus au liquidateur et constater la clôture définitive.

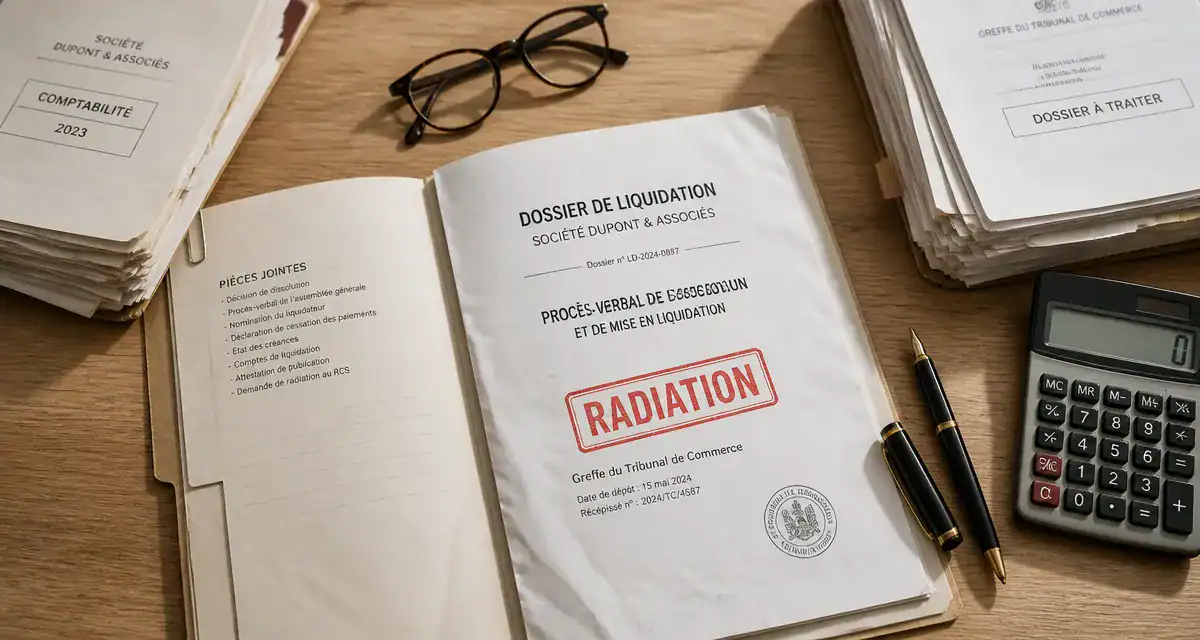

La radiation : l’acte de décès administratif

La radiation est l’ultime étape. Elle consiste à supprimer l’immatriculation de la société au Registre du Commerce et des Sociétés (RCS). Sans cette démarche, la société conserve une existence juridique et génère des obligations administratives inutiles.

Le dépôt du dossier final sur le guichet unique

Le liquidateur soumet un dossier complet sur la plateforme du guichet unique. Ce dossier inclut le procès-verbal de clôture de liquidation certifié conforme, les comptes de clôture approuvés, l’attestation de parution de l’avis de clôture dans un journal d’annonces légales et le formulaire de radiation. Après validation par le greffe du tribunal de commerce, la société reçoit son certificat de radiation, preuve officielle de sa disparition.

Les obligations fiscales et sociales post-fermeture

La radiation au RCS ne dispense pas des dernières obligations déclaratives. Dans les 60 jours suivant la clôture, vous devez souscrire la dernière déclaration de résultats auprès du service des impôts des entreprises (SIE). Concernant le volet social, les cotisations des travailleurs indépendants doivent être régularisées auprès de l’Urssaf dans un délai de 90 jours. Conservez les archives de la société, comme la comptabilité et les contrats, pendant 10 ans, car la responsabilité des associés peut être engagée même après la dissolution.

Récapitulatif des coûts et délais de fermeture

Fermer une société engendre des coûts incompressibles qu’il faut anticiper pour éviter toute difficulté lors de la liquidation.

| Poste de dépense | Type de frais | Estimation (HT) |

|---|---|---|

| Annonces légales | Publication obligatoire (2 fois) | 300 € à 500 € |

| Frais de greffe | Dépôt d’actes et radiation | 200 € à 250 € |

| Droits d’enregistrement | Uniquement en cas de boni | 2,5 % du boni |

| Honoraires (optionnel) | Expert-comptable ou avocat | 500 € à 2 000 € |

En termes de calendrier, une procédure de liquidation amiable dure généralement entre 3 et 6 mois. Ce délai peut s’allonger si la vente des actifs prend plus de temps que prévu ou si des litiges avec des créanciers surviennent. Ne précipitez pas les étapes pour garantir la conformité du dossier, sous peine de voir le greffe rejeter la demande de radiation, ce qui entraînerait des frais supplémentaires et des démarches administratives répétitives.

- Changement des horaires de travail : vos droits, délais légaux et motifs de refus - 24 juillet 2026

- IDCC 1527, salaires et texte officiel : ce qu’il faut vérifier dans la convention collective des agences immobilières - 24 juillet 2026

- Amende en comptabilité : 658000, 6711, 1514 ou 4551 selon le cas - 23 juillet 2026

Articles qui pourraient vous intéresser :

AAH et auto-entrepreneur en 2025 : comment cumuler vos revenus sans perdre vos droits

AAH et auto-entrepreneur en 2025 : comment cumuler vos revenus sans perdre vos droits

Indemnité kilométrique en SASU : barème, limites fiscales et 3 règles pour sécuriser vos remboursements

Indemnité kilométrique en SASU : barème, limites fiscales et 3 règles pour sécuriser vos remboursements

Micro-entrepreneur ou auto-entrepreneur : pourquoi il n’y a plus de différence

Micro-entrepreneur ou auto-entrepreneur : pourquoi il n’y a plus de différence

SAS : 5 raisons stratégiques de choisir ce statut pour votre startup

SAS : 5 raisons stratégiques de choisir ce statut pour votre startup